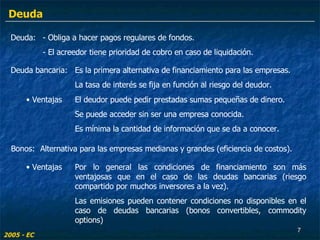

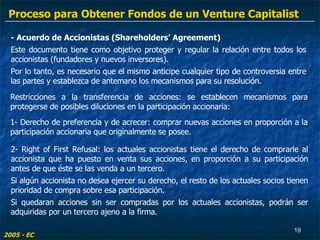

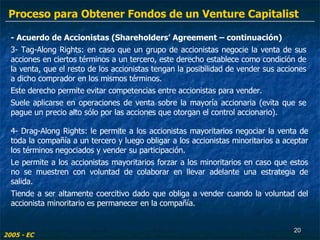

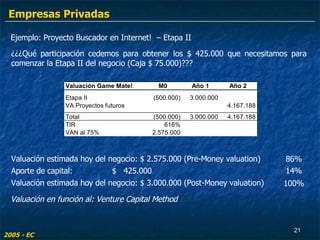

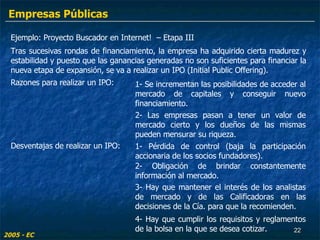

El documento habla sobre decisiones de financiamiento para empresas. Explica las diferencias entre deuda y capital, así como los procesos para obtener fondos de capital de riesgo. Estos incluyen crear un plan de negocios, firmar acuerdos de confidencialidad, realizar una debida diligencia y negociar términos mediante una carta de intención antes de firmar un acuerdo de compra de acciones y un acuerdo de accionistas.

![Financiamiento Del Proyecto 1[1][1]](https://cdn.slidesharecdn.com/ss_thumbnails/financiamiento-del-proyecto-111-1229032296279146-1-thumbnail.jpg?width=640&height=640&fit=bounds)