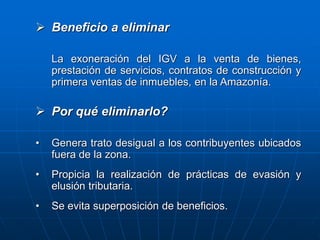

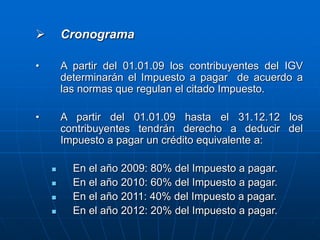

El documento resume las últimas medidas tributarias promulgadas por el Ministerio de Economía y Finanzas de Perú en marzo de 2007, incluyendo la reducción progresiva del Impuesto a las Transacciones Financieras y del Impuesto a la Negociación de Acciones, modificaciones al Código Tributario, y una ley marco para racionalizar las exoneraciones tributarias mediante su sustitución por transferencias de recursos a regiones como la Amazonía.