Descargar para leer sin conexión

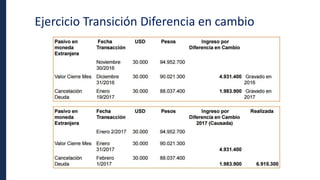

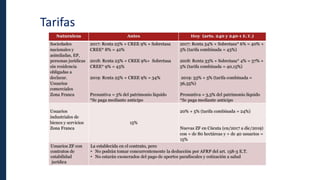

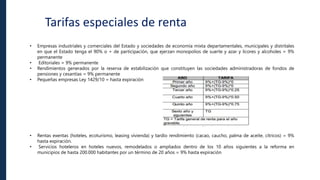

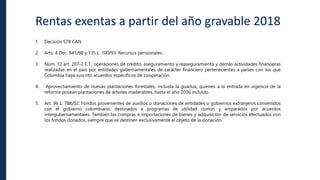

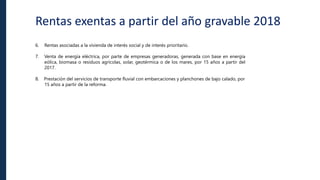

1. El documento resume los principales cambios en materia tributaria para personas naturales introducidos por la Ley 1819 de 2016, incluyendo modificaciones a las tarifas del impuesto sobre la renta, depuración de la base gravable y tarifas de retención en la fuente para pagos laborales. 2. También presenta una lista extensa de artículos derogados del Estatuto Tributario y otras leyes relacionadas con diferentes impuestos. 3. Finalmente, ratifica la derogatoria de algunos impuestos como el de boletas de entrada a es