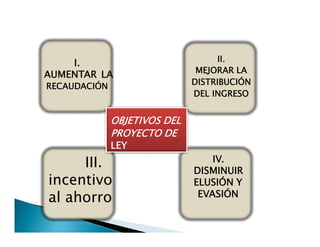

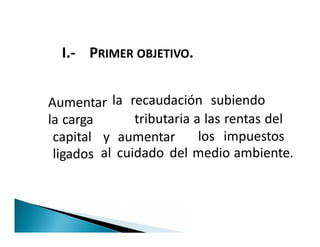

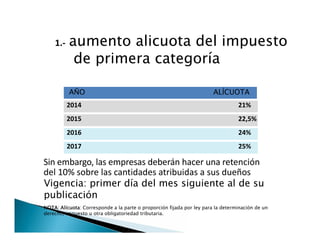

El documento resume los objetivos y principales cambios propuestos en el proyecto de ley de reformas tributarias, incluyendo: 1) Aumentar la recaudación a través de mayores impuestos a las rentas del capital y los bienes de lujo; 2) Mejorar la distribución del ingreso gravando más a los de mayores ingresos; 3) Incentivar el ahorro e inversión de pequeñas empresas con mecanismos como depreciación instantánea. También propone medidas para disminuir la evasión fiscal como restringir deducciones.