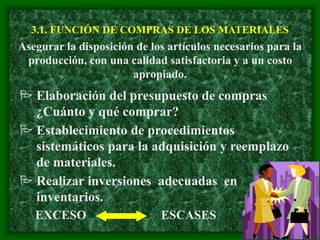

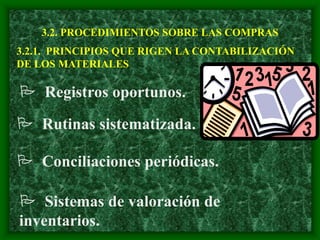

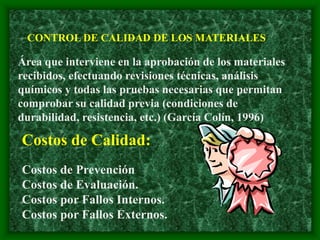

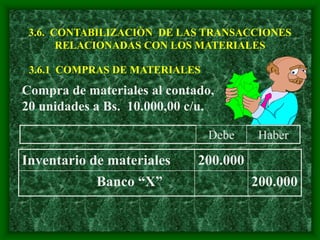

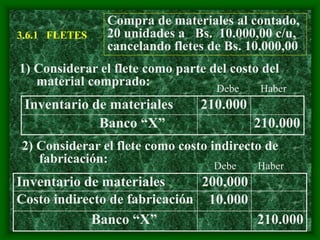

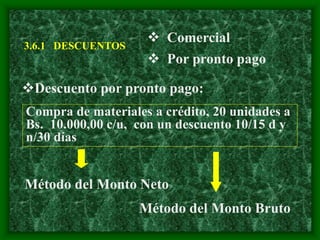

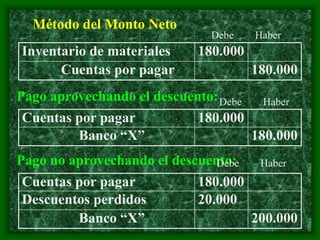

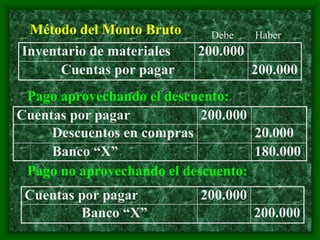

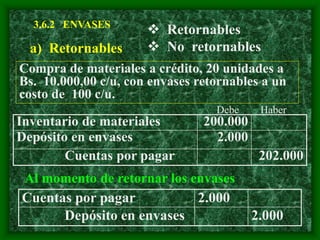

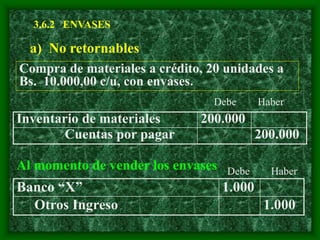

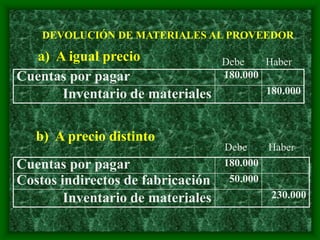

Este documento trata sobre la contabilidad y el control de los materiales. Explica la clasificación, función de compras, procedimientos de compra, control de calidad, administración e inventario de materiales. También cubre la contabilización de transacciones relacionadas con materiales como compras, descuentos, uso, devoluciones y ajustes. El objetivo es asegurar la disponibilidad de materiales para la producción de manera oportuna, de calidad y a un costo apropiado.