UNIVERIDAD DE LOSANDES

FACULTAD DE CIENCIAS ECONÓMICAS Y SOCIALES

ESCUELA DE ADMNISTRACIÒN Y CONTADURÍA

DEPARTAMENTO DE CONTABILIDAD Y FINANZAS

CÁTEDRA CONTABILIDAD DE COSTOS

TEMA 3:

CONTROL Y CONTABILIZACIÓN DE LAS ACTIVIDADES

RELACIONADAS CON LOS MATERIALES

2.

(NIC – 2)Inventarios son activos:

(a) poseídos para ser vendidos en el curso

normal de la operación;

(b) en proceso de producción con vistas a esa

venta; o

(c) en forma de materiales o suministros, para

ser consumidos en el proceso de

producción, o en la prestación de servicios.

3.

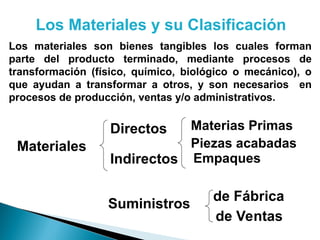

Los materiales sonbienes tangibles los cuales forman

parte del producto terminado, mediante procesos de

transformación (físico, químico, biológico o mecánico), o

que ayudan a transformar a otros, y son necesarios en

procesos de producción, ventas y/o administrativos.

Materiales

Suministros

Directos

Indirectos

Piezas acabadas

Materias Primas

de Fábrica

de Ventas

Empaques

Los Materiales y su Clasificación

4.

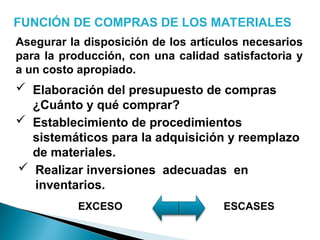

FUNCIÓN DE COMPRASDE LOS MATERIALES

Elaboración del presupuesto de compras

¿Cuánto y qué comprar?

Establecimiento de procedimientos

sistemáticos para la adquisición y reemplazo

de materiales.

Realizar inversiones adecuadas en

inventarios.

EXCESO ESCASES

Asegurar la disposición de los artículos necesarios

para la producción, con una calidad satisfactoria y

a un costo apropiado.

5.

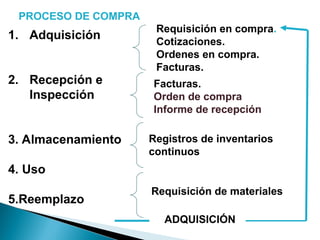

PROCESO DE COMPRA

1.Adquisición

2. Recepción e

Inspección

3. Almacenamiento

4. Uso

5.Reemplazo

Requisición en compra.

Cotizaciones.

Ordenes en compra.

Facturas.

Facturas.

Orden de compra

Informe de recepción

Registros de inventarios

continuos

Requisición de materiales

ADQUISICIÓN

6.

TIPOS DE INVENTARIOS

1.Inventario de

materiales y

suministros

2. Inventario de

productos en

proceso

3. Inventario de

productos

terminados

1. Inventario de materias

primas

2. Inventario de suministros

3. Inventario de repuestos

4. Inventario de empaques

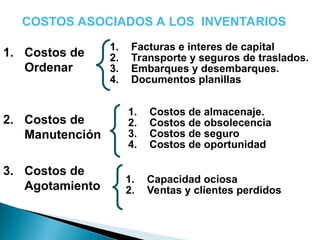

7.

1. Costos de

Ordenar

2.Costos de

Manutención

3. Costos de

Agotamiento

1. Facturas e interes de capital

2. Transporte y seguros de traslados.

3. Embarques y desembarques.

4. Documentos planillas

COSTOS ASOCIADOS A LOS INVENTARIOS

1. Costos de almacenaje.

2. Costos de obsolecencia

3. Costos de seguro

4. Costos de oportunidad

1. Capacidad ociosa

2. Ventas y clientes perdidos

8.

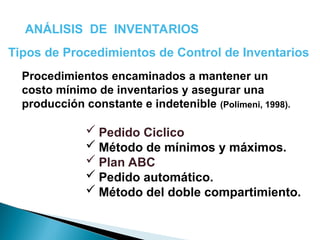

ANÁLISIS DE INVENTARIOS

Tiposde Procedimientos de Control de Inventarios

Procedimientos encaminados a mantener un

costo mínimo de inventarios y asegurar una

producción constante e indetenible (Polimeni, 1998).

Pedido Ciclico

Método de mínimos y máximos.

Plan ABC

Pedido automático.

Método del doble compartimiento.

9.

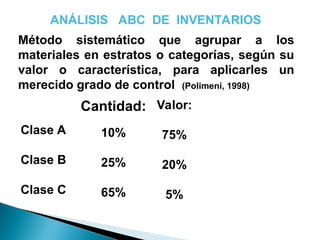

ANÁLISIS ABC DEINVENTARIOS

Método sistemático que agrupar a los

materiales en estratos o categorías, según su

valor o característica, para aplicarles un

merecido grado de control (Polimeni, 1998)

Clase A

Clase B

Clase C

Cantidad:

10%

25%

65%

Valor:

75%

20%

5%

10.

MÉTODOS DE VALUACIÓNDE INVENTARIOS

PEPS (FIFO)

Costo Promedio

Simple

Costo Promedio

Ponderado

Costo del mercado.

Valor neto de

realización

Factores para seleccionar el método de valoración

•Método utilizado en el ramo de actividad industrial.

•Frecuencia de compras.

•Frecuencia en las fluctuaciones de precio.

•Relación entre los precios de venta y costos de producción.

11.

Medición de losinventarios:

Los inventarios se medirán al costo o al valor

neto realizable, según cual sea menor.

El costo de los inventarios comprenderá todos

los costos derivados de su adquisición y

transformación, así como otros costos en los

que se haya incurrido para darles su condición y

ubicación actuales.

12.

Costos de adquisición:

Elcosto de adquisición de los inventarios comprenderá:

- El precio de compra

- Los aranceles de importación y otros impuestos (que

no sean recuperables posteriormente de las autoridades

fiscales).

- Fletes y los transportes.

- El almacenamiento y;

- Otros costos directamente atribuibles a la adquisición

de las mercaderías, los materiales o los servicios.

* Los descuentos comerciales, las rebajas y otras

partidas similares se

deducirán para determinar el costo de adquisición.

13.

Costos de transformación

Loscostos de transformación de los inventarios

comprenderán aquellos costos directamente

relacionados con las unidades producidas, tales

como la mano de obra directa. También

comprenderán una parte, calculada de forma

sistemática, de los costos indirectos, variables o

fijos, en los que se haya incurrido para

transformar las materias primas en productos

terminados.

14.

Valor neto realizable

Elcosto de los inventarios puede no ser recuperable

en caso de que los mismos estén dañados, si han

devenido parcial o totalmente obsoletos, o bien si

sus precios de mercado han caído. Asimismo, el

costo de los inventarios puede no ser recuperable si

los costos estimados para su terminación o su venta

han aumentado. La práctica de rebajar el saldo,

hasta que el costo sea igual al valor neto realizable,

es coherente con el punto de vista según el cual los

activos no deben valorarse en libros por encima de

los importes que se espera obtener a través de su

venta o uso.

15.

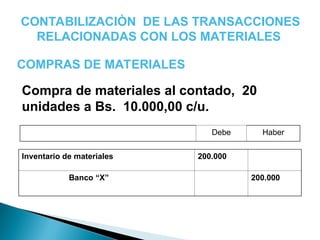

CONTABILIZACIÒN DE LASTRANSACCIONES

RELACIONADAS CON LOS MATERIALES

COMPRAS DE MATERIALES

Inventario de materiales 200.000

Banco “X” 200.000

Compra de materiales al contado, 20

unidades a Bs. 10.000,00 c/u.

Debe Haber

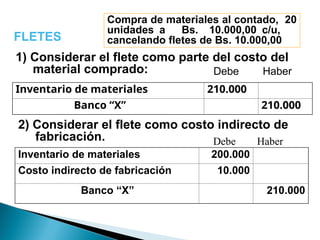

16.

FLETES

Inventario de materiales210.000

Banco “X” 210.000

Compra de materiales al contado, 20

unidades a Bs. 10.000,00 c/u,

cancelando fletes de Bs. 10.000,00

1) Considerar el flete como parte del costo del

material comprado:

2) Considerar el flete como costo indirecto de

fabricación.

Inventario de materiales 200.000

Costo indirecto de fabricación 10.000

Banco “X” 210.000

Debe Haber

Debe Haber

17.

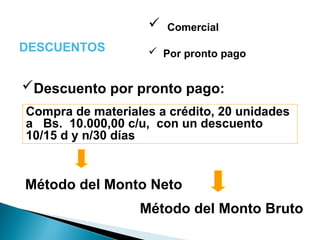

DESCUENTOS

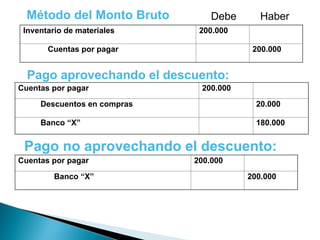

Comercial

Porpronto pago

Descuento por pronto pago:

Método del Monto Neto

Compra de materiales a crédito, 20 unidades

a Bs. 10.000,00 c/u, con un descuento

10/15 d y n/30 días

Método del Monto Bruto

18.

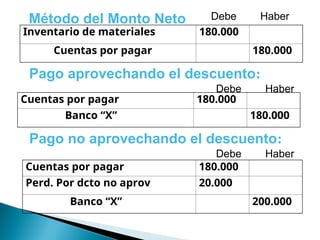

Método del MontoNeto

Inventario de materiales 180.000

Cuentas por pagar 180.000

Cuentas por pagar 180.000

Banco “X” 180.000

Cuentas por pagar 180.000

Perd. Por dcto no aprov 20.000

Banco “X” 200.000

Pago no aprovechando el descuento:

Pago aprovechando el descuento:

Debe Haber

Debe Haber

Debe Haber

19.

Método del MontoBruto

Inventario de materiales 200.000

Cuentas por pagar 200.000

Cuentas por pagar 200.000

Banco “X” 200.000

Cuentas por pagar 200.000

Descuentos en compras 20.000

Banco “X” 180.000

Pago no aprovechando el descuento:

Pago aprovechando el descuento:

Debe Haber

20.

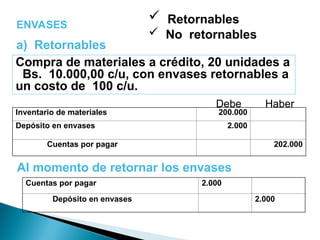

ENVASES

Retornables

Noretornables

a) Retornables

Inventario de materiales 200.000

Depósito en envases 2.000

Cuentas por pagar 202.000

Compra de materiales a crédito, 20 unidades a

Bs. 10.000,00 c/u, con envases retornables a

un costo de 100 c/u.

Cuentas por pagar 2.000

Depósito en envases 2.000

Al momento de retornar los envases

Debe Haber

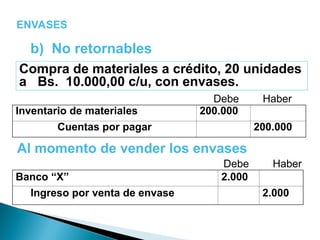

21.

ENVASES

b) No retornables

Inventariode materiales 200.000

Cuentas por pagar 200.000

Compra de materiales a crédito, 20 unidades

a Bs. 10.000,00 c/u, con envases.

Banco “X” 2.000

Ingreso por venta de envase 2.000

Al momento de vender los envases

Debe Haber

Debe Haber

22.

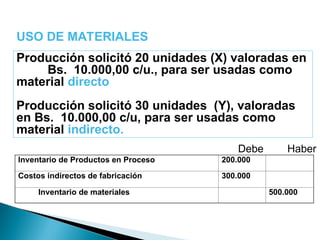

USO DE MATERIALES

Producciónsolicitó 20 unidades (X) valoradas en

Bs. 10.000,00 c/u., para ser usadas como

material directo

Producción solicitó 30 unidades (Y), valoradas

en Bs. 10.000,00 c/u, para ser usadas como

material indirecto.

Inventario de Productos en Proceso 200.000

Costos indirectos de fabricación 300.000

Inventario de materiales 500.000

Debe Haber

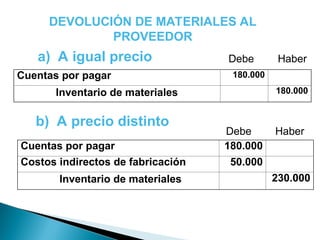

23.

DEVOLUCIÓN DE MATERIALESAL

PROVEEDOR

a) A igual precio

b) A precio distinto

Cuentas por pagar 180.000

Inventario de materiales 180.000

Cuentas por pagar 180.000

Costos indirectos de fabricación 50.000

Inventario de materiales 230.000

Debe Haber

Debe Haber

24.

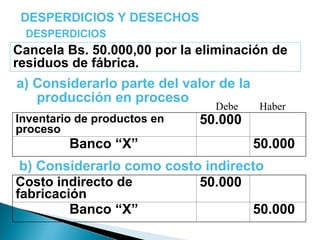

DESPERDICIOS Y DESECHOS

DESPERDICIOS

Inventariode productos en

proceso

50.000

Banco “X” 50.000

Cancela Bs. 50.000,00 por la eliminación de

residuos de fábrica.

a) Considerarlo parte del valor de la

producción en proceso

b) Considerarlo como costo indirecto

Costo indirecto de

fabricación

50.000

Banco “X” 50.000

Debe Haber

25.

DESPERDICIOS Y DESECHOS

DESECHOS

Inventariode desechos 50.000

Costos Indirectos de fabric.

o Inventario de Prod. en proc.

50.000

Se rescatan residuos del proceso productivo,

con un valor probable de Bs. 50.000,00.

a) Registro al momento de originarse

Banco “X” 55.000

Ganancia en venta de des. 5.000

Inventario de desechos 50.000

Debe Haber

26.

b) Registro almomento de venta

Banco “X” 55.000

Inventario de prod. en proc.

Costo indirecto de fabricac.

55.000

DESECHOS

Se vendieron residuos del proceso

productivo, con un valor de Bs. 55.000,00.

Debe Haber

27.

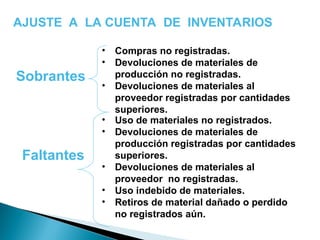

AJUSTE A LACUENTA DE INVENTARIOS

Sobrantes

• Compras no registradas.

• Devoluciones de materiales de

producción no registradas.

• Devoluciones de materiales al

proveedor registradas por cantidades

superiores.

• Uso de materiales no registrados.

• Devoluciones de materiales de

producción registradas por cantidades

superiores.

• Devoluciones de materiales al

proveedor no registradas.

• Uso indebido de materiales.

• Retiros de material dañado o perdido

no registrados aún.

Faltantes

28.

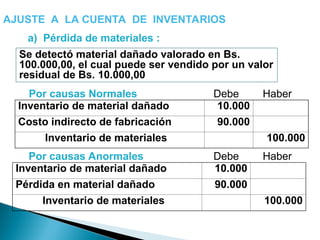

AJUSTE A LACUENTA DE INVENTARIOS

a) Pérdida de materiales :

Por causas Normales

Inventario de material dañado 10.000

Costo indirecto de fabricación 90.000

Inventario de materiales 100.000

Se detectó material dañado valorado en Bs.

100.000,00, el cual puede ser vendido por un valor

residual de Bs. 10.000,00

Por causas Anormales

Inventario de material dañado 10.000

Pérdida en material dañado 90.000

Inventario de materiales 100.000

Debe Haber

Debe Haber

29.

b) Faltantes osobrantes del

Inventario de materiales por

operaciones no registradas:

“Registre las operaciones correctamente”

30.

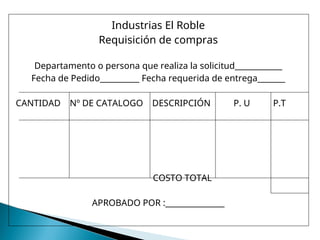

Industrias El Roble

Requisiciónde compras

Departamento o persona que realiza la solicitud____________

Fecha de Pedido__________ Fecha requerida de entrega_______

CANTIDAD Nº DE CATALOGO DESCRIPCIÓN P. U P.T

COSTO TOTAL

APROBADO POR :_______________

31.

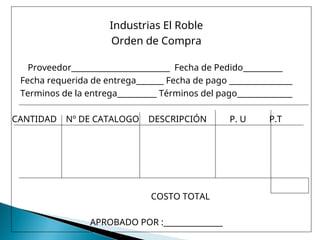

Industrias El Roble

Ordende Compra

Proveedor_________________________ Fecha de Pedido__________

Fecha requerida de entrega_______ Fecha de pago ________________

Terminos de la entrega__________ Términos del pago______________

CANTIDAD Nº DE CATALOGO DESCRIPCIÓN P. U P.T

COSTO TOTAL

APROBADO POR :_______________

32.

Industrias El Roble

Informede recepción

Proveedor_____________________________

Orden de compra_____________ Fecha de

recepción________________

CANTIDAD Nº DE CATALOGO DESCRIPCIÓN DISCREPANCIA

APROBADO POR :_______________

33.

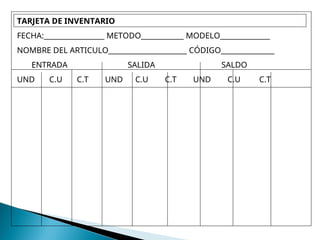

TARJETA DE INVENTARIO

FECHA:_________________METODO____________ MODELO______________

NOMBRE DEL ARTICULO______________________ CÓDIGO_______________

ENTRADA SALIDA SALDO

UND C.U C.T UND C.U C.T UND C.U C.T

34.

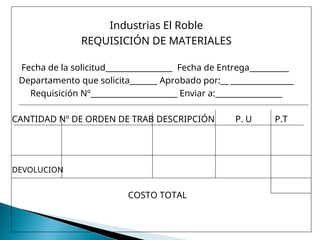

Industrias El Roble

REQUISICIÓNDE MATERIALES

Fecha de la solicitud_________________ Fecha de Entrega__________

Departamento que solicita_______ Aprobado por:__ ________________

Requisición Nº______________________ Enviar a:_________________

CANTIDAD Nº DE ORDEN DE TRAB DESCRIPCIÓN P. U P.T

DEVOLUCION

COSTO TOTAL

35.

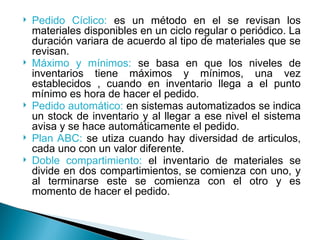

Pedido Cíclico:es un método en el se revisan los

materiales disponibles en un ciclo regular o periódico. La

duración variara de acuerdo al tipo de materiales que se

revisan.

Máximo y mínimos: se basa en que los niveles de

inventarios tiene máximos y mínimos, una vez

establecidos , cuando en inventario llega a el punto

mínimo es hora de hacer el pedido.

Pedido automático: en sistemas automatizados se indica

un stock de inventario y al llegar a ese nivel el sistema

avisa y se hace automáticamente el pedido.

Plan ABC: se utiza cuando hay diversidad de articulos,

cada uno con un valor diferente.

Doble compartimiento: el inventario de materiales se

divide en dos compartimientos, se comienza con uno, y

al terminarse este se comienza con el otro y es

momento de hacer el pedido.

36.

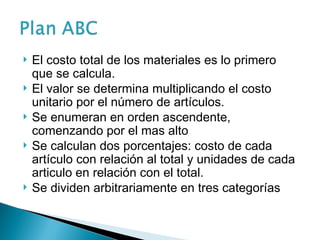

El costototal de los materiales es lo primero

que se calcula.

El valor se determina multiplicando el costo

unitario por el número de artículos.

Se enumeran en orden ascendente,

comenzando por el mas alto

Se calculan dos porcentajes: costo de cada

artículo con relación al total y unidades de cada

articulo en relación con el total.

Se dividen arbitrariamente en tres categorías

![Nic grupal[1]](https://cdn.slidesharecdn.com/ss_thumbnails/nicgrupal1-110116153623-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)