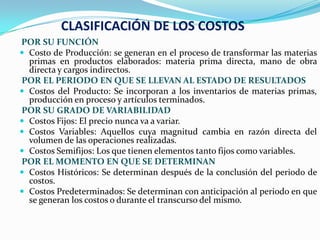

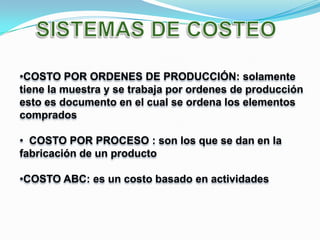

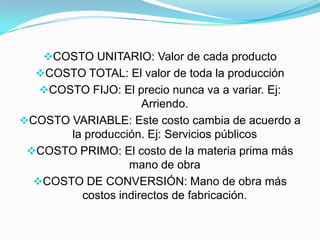

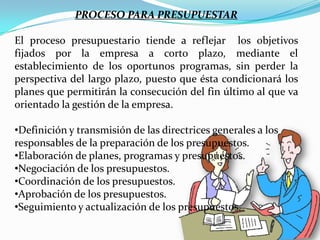

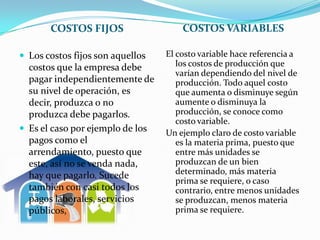

El documento habla sobre los conceptos básicos de contabilidad de costos, incluyendo la clasificación de costos por su función, periodo y grado de variabilidad. También explica conceptos como costo unitario, total, fijo, variable, primario y de conversión. Finalmente, cubre temas como punto de equilibrio, presupuestos y su proceso, y control de materia prima e inventarios.