El documento describe los principales retos que enfrenta la profesión contable en el siglo XXI, incluyendo la globalización, el nuevo ambiente de negocios, los avances tecnológicos y la naturaleza cambiante de las organizaciones. También discute las áreas de conocimiento en las que se basa la contaduría pública como la administración, derecho, economía y más. Finalmente, describe las principales organizaciones que regulan y representan a la profesión contable a nivel nacional e internacional.

X Encuentro Santander-América Latina Luzón pide un pacto público privado para el desarrollo de los sistemas financieros y de los mercados de capitales latinoamericanos

Resumen Ejecutivo del estudio "Internacionalización, empleo y modernización de la economía española", elaborado por el Instituto Español de Comercio Exterior (ICEX) y Analistas Financieros Internacionales (AFI) y presentado en marzo de 2010.

Presentación de la Estrategia Regional de I+D+i 2011 13 en Castilla y León Ec...Castilla y León Económica

La Junta anuncia la puesta en marcha de un sistema de compra pública de tecnología innovadora a las empresas de Castilla y León, durante la jornada para presentar la actualización de la Estrategia Regional de I+D+i 2011-13

El Círculo de Empresarios, el Círculo de Economía y el Círculo de Empresarios Vascos, como foros independientes de asociación del empresariado y la sociedad civil, consideran primordial colaborar en la transformación de la economía española que

nos brinda la crisis que está sufriendo nuestro país.

En este contexto surge el Barómetro de los Círculos, con la voluntad de contribuir al diagnóstico de la situación de nuestra economía, a definir su proceso de transformación y la ponderación de los cambios necesarios para que ésta sea duradera.

X Encuentro Santander-América Latina Luzón pide un pacto público privado para el desarrollo de los sistemas financieros y de los mercados de capitales latinoamericanos

Resumen Ejecutivo del estudio "Internacionalización, empleo y modernización de la economía española", elaborado por el Instituto Español de Comercio Exterior (ICEX) y Analistas Financieros Internacionales (AFI) y presentado en marzo de 2010.

Presentación de la Estrategia Regional de I+D+i 2011 13 en Castilla y León Ec...Castilla y León Económica

La Junta anuncia la puesta en marcha de un sistema de compra pública de tecnología innovadora a las empresas de Castilla y León, durante la jornada para presentar la actualización de la Estrategia Regional de I+D+i 2011-13

El Círculo de Empresarios, el Círculo de Economía y el Círculo de Empresarios Vascos, como foros independientes de asociación del empresariado y la sociedad civil, consideran primordial colaborar en la transformación de la economía española que

nos brinda la crisis que está sufriendo nuestro país.

En este contexto surge el Barómetro de los Círculos, con la voluntad de contribuir al diagnóstico de la situación de nuestra economía, a definir su proceso de transformación y la ponderación de los cambios necesarios para que ésta sea duradera.

Informe anual sobre la empresa mediana española donde se desgranan los diferentes puntos clave para que las empresas medianas españolas sean más competitivas y puedan crecer para convertirse en empresas de mayor tamaño y por lo tanto crear más riqueza y empleo en España y en el mundo.

Identificar el concepto, las ramas, y areas de conocimientos de la contaduria publica relacionandolos con las agrupaciones nacionales e internacionales de la profeccion

La educación es el proceso de facilitar el refinamiento de habilidades o capacidades propias del individuo, mediante el aprendizaje o la construcción de conocimientos, así como también de las virtudes, creencias, hábitos, u otras características del ser. El proceso educativo se puede dar a través de la investigación, el debate, la narración de cuentos, la discusión, la enseñanza, el ejemplo y la formación en general. La educación no solo se produce a través de la palabra, pues además está presente en todas nuestras acciones, sentimientos y actitudes. Generalmente, la educación se lleva a cabo bajo la dirección de las figuras de autoridad: los padres, los educadores (profesores o maestros),12 pero los estudiantes también pueden educarse a sí mismos en un proceso llamado aprendizaje autodidacta.3 El conjunto de personas que tienen un protagonismo activo en la educación reciben el nombre de Comunidad Educativa. Cualquier experiencia que tenga un efecto formativo en la forma en que uno piensa, siente o actúa puede considerarse educativa.

Informe anual sobre la empresa mediana española donde se desgranan los diferentes puntos clave para que las empresas medianas españolas sean más competitivas y puedan crecer para convertirse en empresas de mayor tamaño y por lo tanto crear más riqueza y empleo en España y en el mundo.

Identificar el concepto, las ramas, y areas de conocimientos de la contaduria publica relacionandolos con las agrupaciones nacionales e internacionales de la profeccion

La educación es el proceso de facilitar el refinamiento de habilidades o capacidades propias del individuo, mediante el aprendizaje o la construcción de conocimientos, así como también de las virtudes, creencias, hábitos, u otras características del ser. El proceso educativo se puede dar a través de la investigación, el debate, la narración de cuentos, la discusión, la enseñanza, el ejemplo y la formación en general. La educación no solo se produce a través de la palabra, pues además está presente en todas nuestras acciones, sentimientos y actitudes. Generalmente, la educación se lleva a cabo bajo la dirección de las figuras de autoridad: los padres, los educadores (profesores o maestros),12 pero los estudiantes también pueden educarse a sí mismos en un proceso llamado aprendizaje autodidacta.3 El conjunto de personas que tienen un protagonismo activo en la educación reciben el nombre de Comunidad Educativa. Cualquier experiencia que tenga un efecto formativo en la forma en que uno piensa, siente o actúa puede considerarse educativa.

Diagnóstico competitivo y grado de desarrollo de la ciudad, realizado por Deloitte a iniciativa del Ayuntamiento de Alicante, con participación de interlocutores sociales, políticos y económicos de la ciudad, en el marco del Plan de Competitividad Urbana Alicante 2020

ROMPECABEZAS DE ECUACIONES DE PRIMER GRADO OLIMPIADA DE PARÍS 2024. Por JAVIE...JAVIER SOLIS NOYOLA

El Mtro. JAVIER SOLIS NOYOLA crea y desarrolla el “ROMPECABEZAS DE ECUACIONES DE 1ER. GRADO OLIMPIADA DE PARÍS 2024”. Esta actividad de aprendizaje propone retos de cálculo algebraico mediante ecuaciones de 1er. grado, y viso-espacialidad, lo cual dará la oportunidad de formar un rompecabezas. La intención didáctica de esta actividad de aprendizaje es, promover los pensamientos lógicos (convergente) y creativo (divergente o lateral), mediante modelos mentales de: atención, memoria, imaginación, percepción (Geométrica y conceptual), perspicacia, inferencia, viso-espacialidad. Esta actividad de aprendizaje es de enfoques lúdico y transversal, ya que integra diversas áreas del conocimiento, entre ellas: matemático, artístico, lenguaje, historia, y las neurociencias.

Instrucciones del procedimiento para la oferta y la gestión conjunta del proceso de admisión a los centros públicos de primer ciclo de educación infantil de Pamplona para el curso 2024-2025.

Productos contestatos de la Séptima sesión ordinaria de CTE y TIFC para Docen...

Contab tema 1.7 complementaria

1. I

I

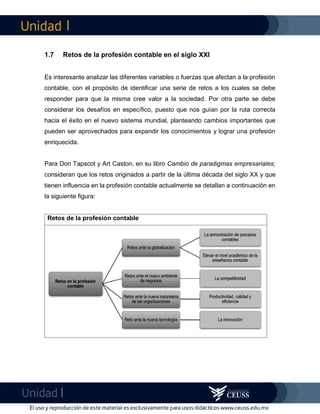

1.7 Retos de la profesión contable en el siglo XXI

Es interesante analizar las diferentes variables o fuerzas que afectan a la profesión

contable, con el propósito de identificar una serie de retos a los cuales se debe

responder para que la misma cree valor a la sociedad. Por otra parte se debe

considerar los desafíos en específico, puesto que nos guían por la ruta correcta

hacia el éxito en el nuevo sistema mundial, planteando cambios importantes que

pueden ser aprovechados para expandir los conocimientos y lograr una profesión

enriquecida.

Para Don Tapscot y Art Caston, en su libro Cambio de paradigmas empresariales;

consideran que los retos originados a partir de la última década del siglo XX y que

tienen influencia en la profesión contable actualmente se detallan a continuación en

la siguiente figura:

Retos de la profesión contable

2. I

I

a) Retos ante la globalización

Conforme el mundo elimina sus fronteras, el mercado demanda servicios y

consultorías más complejos en tiempo real, lo cual presenta un sinfín de

oportunidades para que los contadores públicos expandan sus habilidades,

capacidades y servicios. (Ramírez Padilla, 2013, pág. 16).

Los contadores tienen dos retos claros ante la globalización:

I. La armonización de los procesos contables. Este reto implica unificar las

prácticas nacionales con las prácticas a nivel internacional, esto se ha logrado

desde que el país adoptó las Normas Internacionales del IASB, como referencia y

base para el ejercicio contable y la presentación de estados financieros, cuya

aplicación fue efectiva a partir del 1 de enero del año 2004.

II. Elevar el nivel académico de la enseñanza contable. Quienes ejercen la

profesión contable tienen el reto de poseer una excelente formación al más alto

nivel, para ser valorados en el mercado internacional. Es por tal razón, que diversas

instituciones y el Estado trabaja conjuntamente, de manera continua, para unificar,

actualizar y contextualizar la enseñanza a la realidad.

b) Retos ante el nuevo ambiente de negocios

Los mercados son dinámicos, abiertos y competitivos. El nuevo ambiente de

negocios plantea un fuerte reto: la competitividad, es decir; la capacidad de ofrecer

servicios más eficientes que los ofrecidos por otros. De manera que para lograr este

reto, cada contador debe exigirse las tres “E” de la profesión contable las cuales

son:

3. I

I

I. Examen de conciencia profesional. Los contadores deben ser evaluados de

manera continua, por las instancias correspondientes, en cuanto al cumplimiento de

la Ley Reguladora del Ejercicio de la Contaduría, para determinar el buen ejercicio

profesional.

II. Experiencia. La historia laboral del profesional contable, es un valor agregado

incalculable, en la generación de una ventaja competitiva. La trayectoria profesional

solo se consigue en base al esfuerzo, la tenacidad, la perseverancia y la

persistencia a través de los años.

III. Educación continua. Los contadores deben recibir una capacitación

permanente y deben indagar, investigar, analizar y discutir los nuevos y constantes

cambios que surgen en materia legal o respecto a la aplicación de la normativa

contable vigente.

c) Retos ante la nueva naturaleza de las organizaciones´

Las organizaciones ahora son abiertas y están interconectadas sobre la base de la

información. La nueva empresa plantea un reto muy importante: La eficiencia, la

calidad y la productividad. Lo que implica la capacidad de proporcionar servicios

4. I

I

contables, en el menor tiempo posible, optimizando los recursos disponibles, que

proporcionen información útil y confiable.

d) Retos ante los avances tecnológicos

La tecnología continuará moldeando el estilo de vida de todas las personas; sus

patrones de trabajo, su experiencia educativa, las técnicas y formas de

comunicación. Muchas de las habilidades tradicionales y esenciales del contador

público han comenzado a ser reemplazadas por herramientas tecnológicas que

cambian a pasos agigantados. Es por eso, que las habilidades que actualmente se

demandan de dicho profesional son las siguientes:

Capacidad de innovación para enfrentar los retos en el mercado y la economía.

Nueva gama de servicios que apoyen la toma de decisiones en los negocios.

Creatividad e innovación para afrontar el ambiente cambiante a efectos de

responder a los retos del futuro.

Generación de herramientas financieras y no financieras que ayuden a los

procesos organizacionales.

Flexibilidad en la generación de reportes para poder adaptarse a los retos y

oportunidades que enfrenta la empresa. (Ramírez Padilla, 2013, pág. 17)

La nueva tecnología esta interrelacionada con la globalización, el nuevo ambiente

de negocios y la nueva naturaleza en las organizaciones. Para ello se requiere:

Poseer sistemas de información basados en la tecnología más actual.

Hacer reingeniería en los procesos contables (análisis y rediseño de flujos de

trabajo y procesos contables).

5. I

I

Emplear el software más actualizado posible.

Tener estable interconexión en red (internet)

Trabajar en equipo. (Fornos Gómez, 2006, pág. 15)

En definitiva, se percibe que estos retos lejos de amenazar la profesión contable,

representan detonadores para enriquecerla y consolidarla. De esta manera lograr

que la información financiera que se presenta sea fiable y útil al usuario general en

la toma de decisiones económicas.

1.10 Áreas de conocimiento en que se apoya la Contaduría pública

El mundo económico en que nos desenvolvemos se caracteriza por una

permanente globalización, una constante intercalación de las actividades

desarrolladas por los distintos seres humanos, y nuestra profesión no queda

al margen de esta característica mundial, por ello es lícito decir que la

contaduría pública, para el logro de sus objetivos, se apoya en otras

disciplinas que le sirven como auxiliares, entre las cuales se encuentra:

a) La administración, entendida como la conducción de grupos humanos hacia el

logro de objetivos (misión) de la organización mediante la optimización de sus

recursos.

b) Las ciencias sociales son las que permiten conocer la realidad humana tanto

en lo individual como en lo social.

c) El derecho, que provee las herramientas necesarias para ubicarnos dentro de

un marco de legalidad.

6. I

I

d) La economía, dedicada al estudio de las necesidades y los satisfactores que

determinan la riqueza de los países.

e) Las finanzas analizan la obtención y aplicación óptimas de recursos financieros

de las entidades para el logro de su misión.

f) La legislación fiscal, que estudia y reglamenta las normas de carácter impositivo

para la obtención de recursos por parte del estado con el objeto de cumplir la función

de dar servicios públicos.

g) La informática, dedicada al estudio, diseño y desarrollo de sistemas de

información acordes a las necesidades de las entidades.

h) La matemática, que permite analizar y resolver problemas con un procedimiento

lógico

1.10 Organización de la Contaduría Pública Nacional e Internacional

El deseo de los contadores públicos de agruparse entre ellos, con la finalidad de

enaltecer y consolidar la profesión, además de sentar las bases éticas y los

principios rectores que normarán el desempeño de la misma, elevando

conjuntamente el nivel intelectual y moral de sus practicantes, se hizo posible la

aparición de Colegios, Institutos y Asociaciones de Profesionales de la Contaduría

en diversas ciudades del país. La práctica contable en nuestro país data desde el

siglo actual, cuando habiéndose reconocido la importancia de llevar

adecuadamente la contabilidad, se eleva al nivel de estudios superiores la

preparación académica para el desempeño de la práctica contable. Básicamente

podemos concluir que los objetivos de la mayoría de las agrupaciones de

contadores públicos actuales, giran alrededor de los fines siguientes:

a) Fomentar el prestigio de la Contaduría Pública.

7. I

I

b) Trabajar por la unificación de criterios

c) Implantar con carácter de obligatorio a sus asociados, la observancia de

los principios, normas y procedimientos básicos de la contaduría, así como

de las reglas éticas vigentes.

d) Defender los intereses de los miembros y brindar a éstos ayuda

profesional, material y moral de acuerdo con sus posibilidades.

e) Impulsar la superación académica de sus asociados, a través de la

realización de eventos de carácter técnico como: seminarios, cursos,

conferencias, mesas redondas, convenciones, etc.

A) Instituto Mexicano de Contadores Públicos, A.C.

El Instituto Mexicano de Contadores Públicos (IMCP), A.C, es el máximo organismo

de la contaduría pública mexicana, por lo tanto, es el encargado de emitir las normas

de observancia obligatoria para todos los Contadores Públicos en ejercicio, las

cuales están encargadas en sus estatutos y reglamentos vigentes; vigila el respeto

a las reglas de conducta personal y profesional emitidos y la suma el trabajo de los

Colegios e Instituciones afiliados, en una labor coordinada en función de los

requerimientos específicos del ejercicio de la profesión, difundiendo entre sus

miembros el conocimiento y aplicación de estas normas.

El IMCP está reconocido por el estado como la Federación de los Colegios de

Contadores Públicos, en consecuencia:

- Es un organismo profesional, que norma la Contaduría Pública Mexicana.

- Tiene los requisitos de representatividad e idoneidad, para servir a la sociedad.

- Es una agrupación tanto de asociaciones, como de individuos.

- Agrupa a los Contadores Públicos que ejercen en:

El ejercicio independiente

El sector público

El sector privado

La docencia

8. I

I

B) Colegio de Contadores Públicos de México, A.C.

Esta Asociación tiene su sede en la ciudad de México y concentra a los Contadores

Públicos, cuya residencia se ubica en el D.F. y en el área metropolitana. Sus

instalaciones se encuentran en el mismo edificio que alberga a las oficinas del

Instituto Mexicano de Contadores públicos. Conjuntamente con el resto de los

colegios afiliados al IMCP acata las disposiciones fundamentales de actuación de

la profesión, como: el Código de Ética, las Normas de Información Financiera y las

Normas de Auditoria. Dada la importancia y trascendencia, que este colegio ha

tenido en el ámbito nacional e internacional, en 1982 fue designado sede del XII

Congreso

Internacional de Contadores, que es de hecho, el máximo evento de la profesión a

nivel mundial.

C) Asociación Mexicana de Contadores Públicos, A.C.

La Asociación Mexicana de Contadores Públicos es un colegio profesional, que

opera en el Distrito Federal bajo la forma de Asociación Civil. Una característica

básica de esta asociación, lo es el hecho de no estar afiliada al IMCP sino que, por

el contrario, opera de manera independiente afiliada a la federación que agrupa

otras asociaciones de contadores, las cuales se ubican en: Culiacán, Sin.; Mazatlán,

Sin.; Jalapa, Ver.; Tijuana, B.C.; San Luis Potosí, S.L.P.; Guadalajara, Jal.; Oaxaca,

Oax.; Cd. Valles, S.L.P.; Morelia Mich.; y Colima, Col., Siendo su denominación:

“Federación Nacional de la Asociación Mexicana de Colegios de Contadores

Públicos, A.C.”

D) Instituto Mexicano de Ejecutivos de Finanzas, A.C.

El Instituto Mexicano de Ejecutivos de Finanzas, A.C. (IMEF), es el organismo que

desarrolla actividades orientadas a la superación técnica y humana de sus

miembros por medio del intercambio de ideas y experiencias, así como la

9. I

I

investigación en el campo de las finanzas. Este organismo tiene como creencias

básicas:

Apoyar las necesidades de desarrollo de los ejecutivos de finanzas.

Garantizar el más alto nivel de asociados dentro de su campo profesional.

Mantenerse como una entidad intermedia de carácter profesional.

Conservar su carácter nacional, bajo una misma filosofía.

Proyectar una imagen de carácter profesional.

Los miembros de esta Asociación Civil, son profesionistas que desarrollan la

administración financiera, en las empresas más importantes de los sectores público

y privado de México, así como un selecto grupo de invitados a los que se les da la

categoría de: Asociaciones Especialistas e Investigadores.

E) Instituto Mexicano de Auditores Internos, A.C.

El Instituto Mexicano de Auditores Internos, A.C. (IMAI), es la entidad

nacional que agrupa a los profesionistas que desempeñan la auditoria interna en los

más altos niveles jerárquicos, dentro de las entidades en las que se prestan sus

servicios, sean éstas del Sector Público o Privado del país.