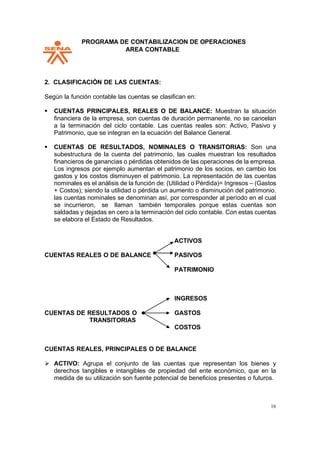

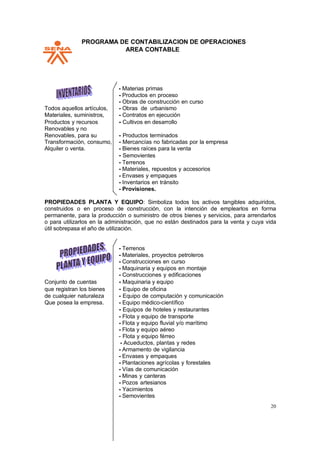

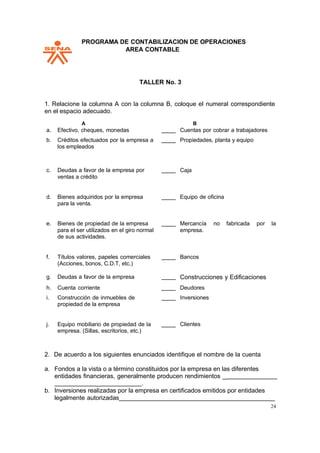

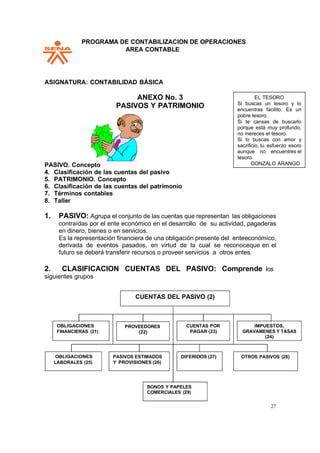

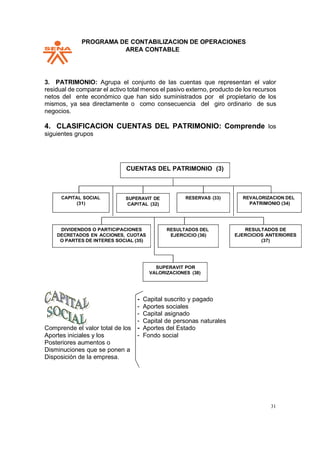

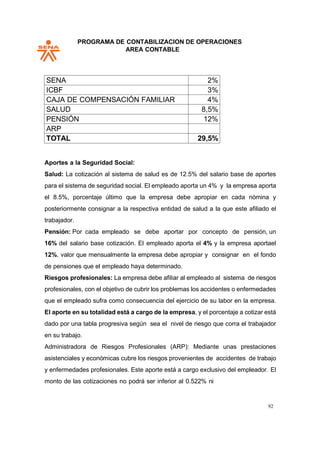

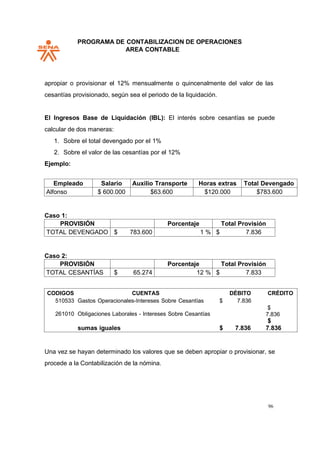

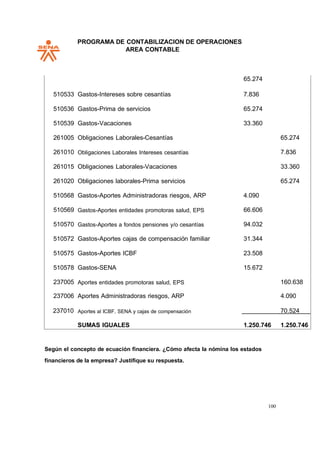

Este documento describe un programa de contabilización de operaciones. El objetivo general es analizar el efecto de las transacciones comerciales en la ecuación contable de una empresa para la toma de decisiones. Los objetivos específicos incluyen diferenciar los tipos de empresas, analizar los efectos de las transacciones en el patrimonio, y reconocer los elementos de la nómina y su impacto financiero.

![PPROGRAMA DE CONTABILIZACION DE OPERACIONES

AREA CONTABLE

63

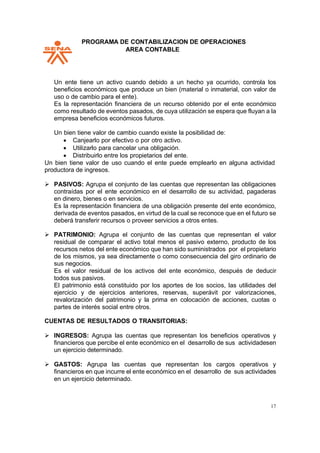

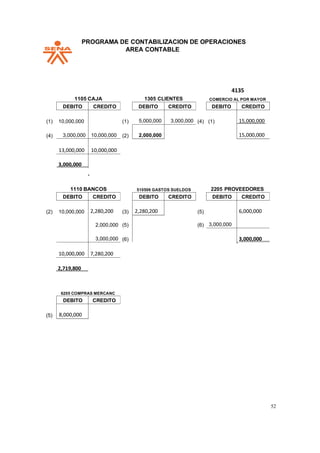

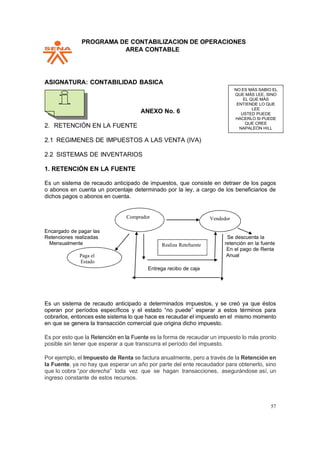

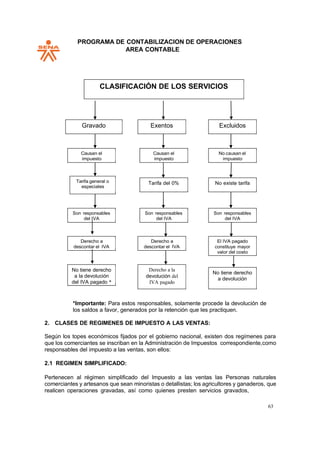

2. IMPUESTO A LAS VENTAS (IVA)

1. EN QUE CONSISTE EL IMPUESTO A LAS VENTAS:

La expresión IVA es la sigla del Impuesto al valor agregado o añadido más conocido como

Impuesto sobre las ventas.

Es un gravamen al consumo, del orden nacional y naturaleza indirecta, que en Colombiase

ha estructurado bajo la modalidad de valor agregado en cada una de las etapas delciclo

económico del bien o servicio. Para efectos del recaudo por parte del Estado, la leyha

conferido la calidad de “responsables” a algunos de los sujetos que intervienen en las

operaciones económicas.

Bajo esta modalidad, el impuesto sobre las ventas únicamente recae en el “valor agregado”

al producto por cada responsable, bien sea por el mayor valor que adquiere al transformarse

o por la utilidad que recibe el responsable al enajenarlo o prestar el servicio.

Se le llama Impuesto al valor agregado porque efectivamente sólo se paga impuestosobre

el valor que se le agrega a un bien. El responsable de este impuesto equivalente al valor que

le agrega al producto, no paga el impuesto sobre el valor de todo el producto.

La empresa ABC Ltda. Compra una camisa por $50.000, más IVA del 16% ($50.000x16%)=

$8.000

Luego la empresa ABC Ltda. Vende esa misma camisa en $70.000 más IVA. Es decir que

le agregó un valor de $20.000. (Una utilidad del 40%= $50.000x1.40). La empresa ABC Ltda.

Cobrará un IVA de $11.200 [70.000 x 16%].

En esta operación la empresa ha pagado $8.000 de IVA y ha cobrado $11.200 de IVA. Al

finalizar el periodo, la empresa sólo le pagará a la DIAN la diferencia, esto es $3.200

[$11.2000-$8.000].

Si observamos detenidamente, nos daremos cuenta que los $3.200 de IVA que la empresa

paga al estado por intermedio de la DIAN, corresponden al impuesto del valorque la

empresa le agregó a la camisa:

Valor que le agregó a la camisa: 20.000 [70.000-50.000]. IVA al valor agregado: 3.200

[20.000x16%].

Es un impuesto sobre el consumo de bienes o la utilización de servicios gravados, por

tanto deben pagarlo todos los consumidores y recaudarlo los responsables.

HECHO GENERADOR:

El impuesto a las ventas se aplicará sobre los siguientes hechos:](https://image.slidesharecdn.com/contabilidadbasicaactualizado-210921050341/85/Contabilidad-basica-actualizado-63-320.jpg)

![PROGRAMA DE CONTABILIZACION DE OPERACIONES

AREA CONTABLE

79

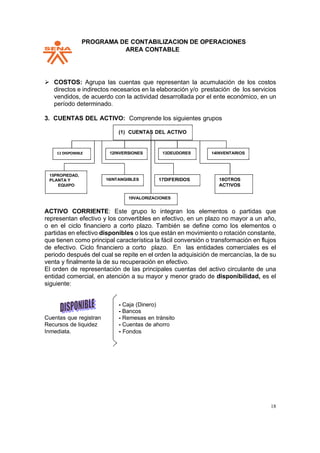

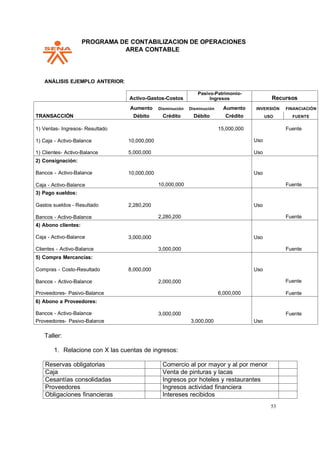

Se considera que el trabajo dominical es habitual cuando en un mismo mes se

laboran tres o más domingos (Parágrafo 2 artículo 179 del código sustantivo del

trabajo)

Si por ejemplo el trabajador labora tres domingos en un mismo mes, tendrá

derecho a tres días de descanso compensatorio remunerado, un día por el tercer

domingo y trabajado. Si trabajara cuatro domingos, tendrá derecho a cuatro

compensatorios.

Si se laboran uno o dos domingos en un mismo mes, se considera que el trabajo

dominical es ocasional y por tanto no se tiene derecho al día compensatorio

remunerado, o lo puede optar según las reglas del artículo 180 del código

sustantivo del trabajo.

Es indiferente si los domingos trabajados en un mismo mes son consecutivos o

no, lo importante para tener derecho descanso compensatorio remunerado, es

que en el mismo mes se trabaje tres o más domingos.

Cuando se concede el descanso compensatorio remunerado, el domingo laborado

que ha dado derecho a ese descanso compensatorio, se debe pagar con el

respectivo recargo dominical.

En el caso de la jornada especial de 36 horas, también se tiene derecho a un día de

descanso remunerado compensatorio en la semana siguiente al domingo laborado

[siempre que se trabajen tres o más domingos], pero en este caso, el domingo

laborado que da derecho al día compensatorio, no se paga con el recargo dominical

respectivo. Este tratamiento es exclusivo para la jornada de trabajo de 36 horas,

denominada jornada especial, para las demás, todo dominical trabajado se debe

pagar con su respectivo recargo.

El día de descanso compensatorio remunerado debe concederse en la semana

siguiente al domingo en que se laboró, y la ley no contempla que se pueda acumular

o compensar en dinero, pues el objetivo de este compensatorio es que](https://image.slidesharecdn.com/contabilidadbasicaactualizado-210921050341/85/Contabilidad-basica-actualizado-81-320.jpg)

![Pasco[F][F][F][F][F][F][F][F][F] (3)[R] (1) (1).docx](https://cdn.slidesharecdn.com/ss_thumbnails/pascofffffffff3r11-260122185917-5ef4a718-thumbnail.jpg?width=640&height=640&fit=bounds)