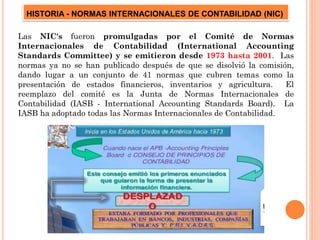

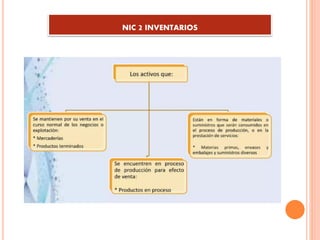

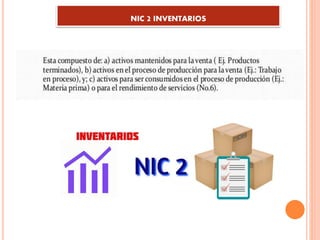

Las Normas Internacionales de Contabilidad (NIC) son un conjunto de estándares que estandarizan la presentación de estados financieros y aseguran que sean fiables y consistentes. Fueron promulgadas inicialmente por el Comité de Normas Internacionales de Contabilidad y luego adoptadas por la Junta de Normas Internacionales de Contabilidad. Actualmente hay 41 NIC que cubren temas como la presentación de estados financieros, inventarios, agricultura y más.