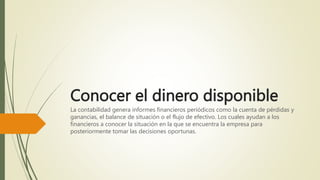

La contabilidad es una herramienta esencial para evaluar la situación económica de una empresa y facilitar la toma de decisiones estratégicas. Su origen se remonta a civilizaciones antiguas, pero tomó forma moderna gracias a la obra de Luca Pacioli que introdujo la contabilidad de partida doble. Esta disciplina permite registrar transacciones financieras, conocer la disponibilidad de dinero y las deudas, y se utiliza tanto en el ámbito empresarial como personal.