El documento presenta información sobre la contabilidad como materia de estudio. En 3 oraciones:

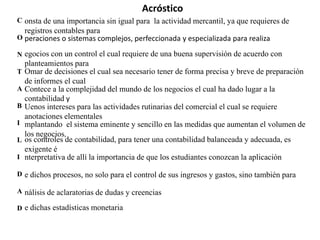

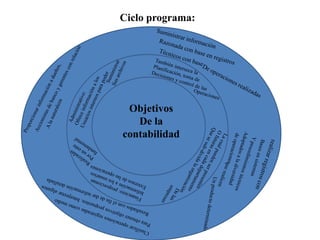

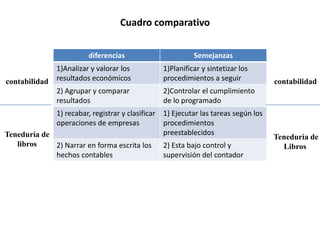

La contabilidad es la ciencia encargada de presentar registros de operaciones complejas para tomar decisiones de forma precisa. Los estudiantes deben conocer la aplicación de procesos contables no solo para controlar sus finanzas, sino también para realizar análisis. El documento incluye definiciones de contabilidad, sus principios, un mapa conceptual y un cuadro comparativo con la teneduría de libros.