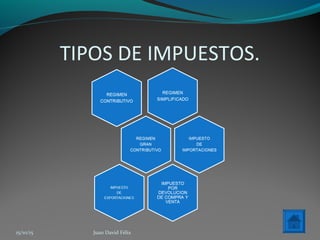

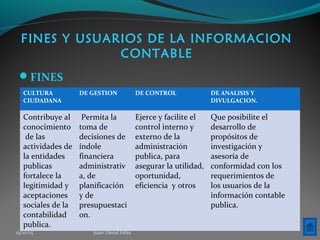

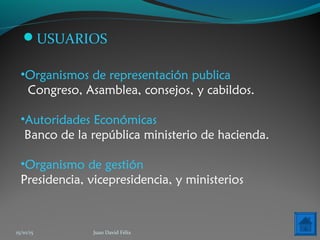

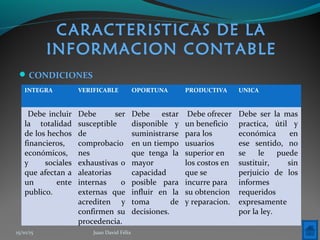

El documento aborda conceptos clave sobre la confianza pública, la confiabilidad y la utilidad de la información contable en el sector público. Se discuten los tipos de impuestos, los fines y usuarios de la información contable, así como las características que debe cumplir dicha información para ser efectiva y valiosa. Además, se destacan los organismos y autoridades que utilizan esta información para la toma de decisiones financieras y administrativas.