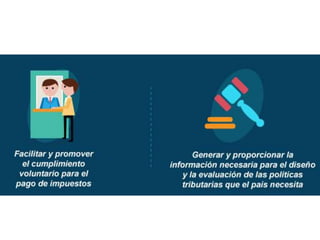

El documento define el derecho fiscal como el conjunto de normas que regulan la percepción de contribuciones y las relaciones entre el fisco y los contribuyentes en México. Explica la clasificación de impuestos, su fundamento constitucional y la estructura de la Administración Tributaria, destacando su importancia en la obtención de recursos para el estado. Además, se detallan los principios que rigen la imposición de impuestos y el funcionamiento del Servicio de Administración Tributaria (SAT).