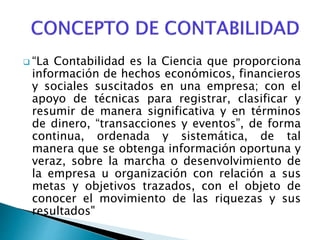

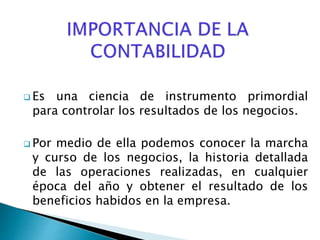

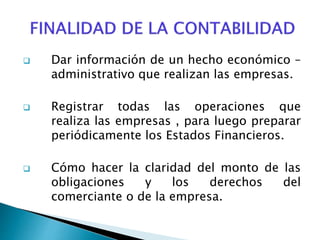

Este documento trata sobre la historia y desarrollo de la contabilidad. Comienza describiendo los orígenes primitivos de la contabilidad relacionados con el trueque y las aduanas. Luego describe cómo Luca Pacioli publicó en 1494 el primer tratado sobre contabilidad y métodos de registro contable. Finalmente, define la contabilidad como la ciencia que proporciona información económica y financiera de las empresas a través de técnicas de registro y clasificación de transacciones.