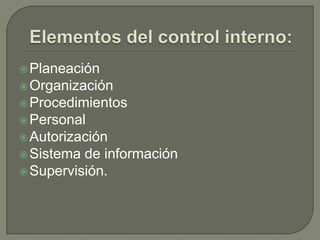

El control interno es una función que tiene como objetivo proteger los activos y asegurar la exactitud de la información de una empresa. Sus objetivos incluyen proteger los activos de la organización, asegurar la exactitud de los datos contables, estimular el seguimiento de las prácticas ordenadas por la gerencia y promover la seguridad y mejora continua. El control interno se compone de elementos como la planeación, organización, procedimientos, personal, autorización, sistema de información y supervisión.