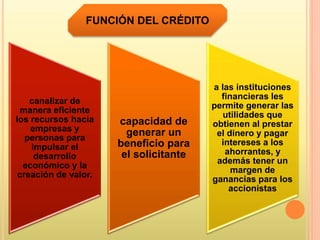

El documento describe el crédito como una operación financiera entre dos personas o entidades donde una parte otorga recursos a la otra con la promesa de devolución con un beneficio adicional en el futuro. Explica que el crédito permite canalizar recursos de manera eficiente para impulsar el desarrollo económico y generar valor y beneficios. También describe las funciones, importancia, ventajas y desventajas del crédito así como los diferentes tipos de crédito y el proceso de aprobación, desembolso, control y recuperación del

![La Moneda[1]](https://cdn.slidesharecdn.com/ss_thumbnails/lamoneda1-1228330877446979-9-thumbnail.jpg?width=640&height=640&fit=bounds)