Descargado 51 veces

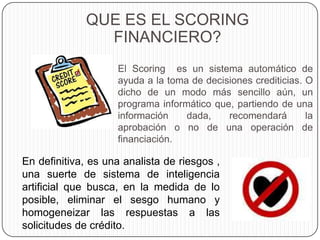

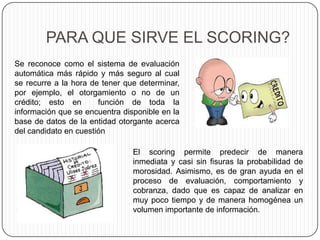

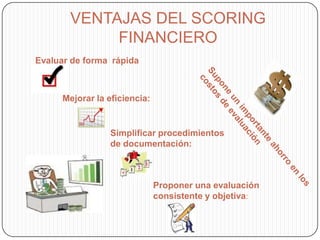

El documento explica los conceptos de scoring financiero, centrales de riesgo y cómo funcionan. El scoring es un sistema automatizado que evalúa solicitudes de crédito de forma rápida y consistente basado en la información disponible. Las centrales de riesgo como Datacrédito y Cifin almacenan la historia crediticia de las personas para que las entidades financieras puedan tomar decisiones de crédito.