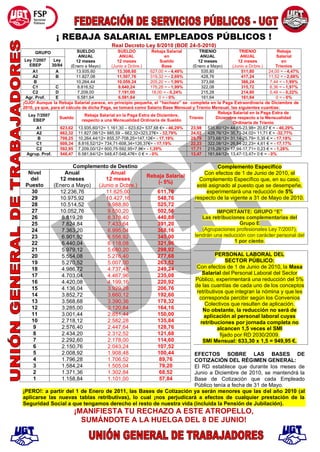

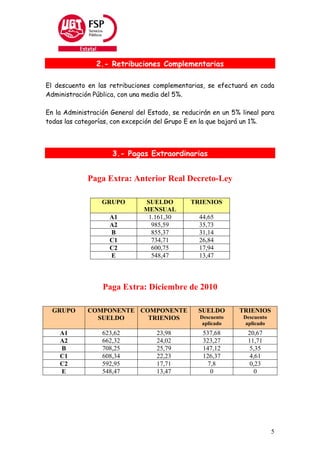

Este documento resume las medidas de reducción salarial contenidas en el Real Decreto-Ley 8/2010 para los empleados públicos en España. Establece rebajas salariales de entre el 0,24% y el 4,49% para los diferentes grupos de empleados públicos, así como rebajas en los trienios y complementos. También reduce los salarios de los empleados laborales del sector público en un 5% y las bases de cotización a partir de enero de 2011. El documento anima a los empleados públicos a sumarse a una huelga el 8 de jun

![20140517 presentacion negociacion final3 v1300[1] (1)](https://cdn.slidesharecdn.com/ss_thumbnails/20140517presentacionnegociacionfinal3v130011-140526234538-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)

![Pasco[F][F][F][F][F][F][F][F][F] (3)[R] (1) (1).docx](https://cdn.slidesharecdn.com/ss_thumbnails/pascofffffffff3r11-260122185917-5ef4a718-thumbnail.jpg?width=640&height=640&fit=bounds)