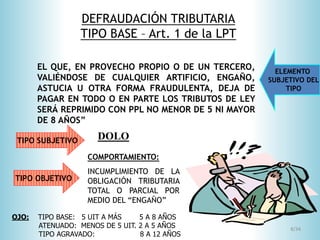

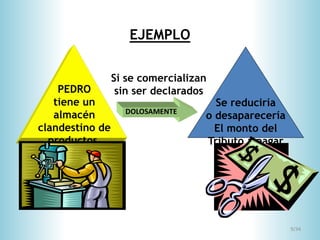

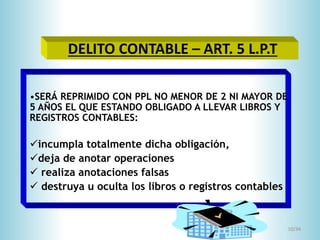

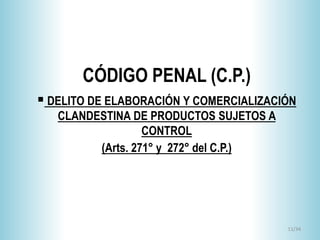

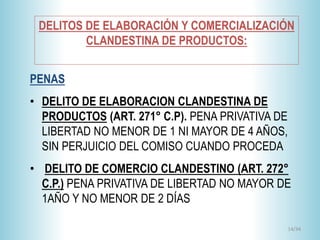

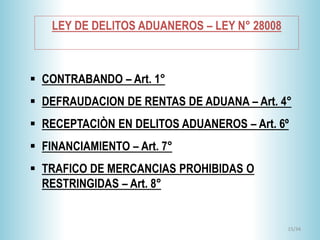

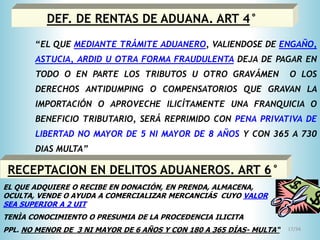

Este documento describe los ilícitos tributarios en Perú, dividiéndolos en infracciones y delitos tributarios. Explica que las infracciones tributarias son faltas sin elemento de dolo, investigadas administrativamente, mientras que los delitos tributarios requieren dolo y son investigados penalmente. Luego detalla los delitos de defraudación tributaria, contable, contrabando, defraudación de rentas de aduana y elaboración y comercialización clandestina de productos, según la legislación peruana.