Descargado 19 veces

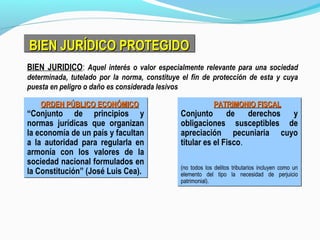

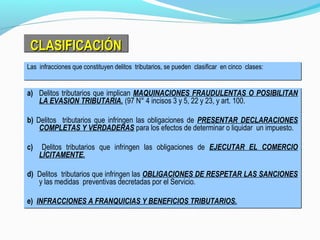

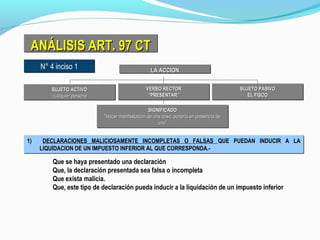

Este documento describe los delitos tributarios. Explica que un delito tributario implica una acción u omisión típica, antijurídica y culpable que atenta contra una obligación tributaria. Se clasifican los delitos tributarios en cinco categorías e identifica el bien jurídico protegido como el orden público económico y el patrimonio fiscal. También analiza los artículos del código tributario relacionados con declaraciones falsas y otros procedimientos dolosos.