Descargado 175 veces

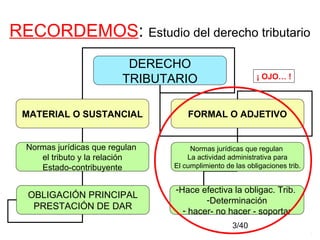

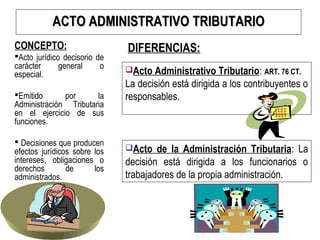

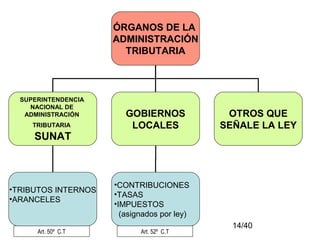

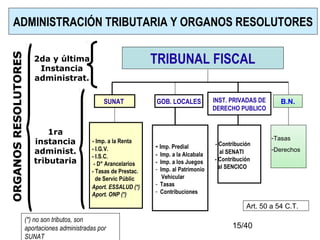

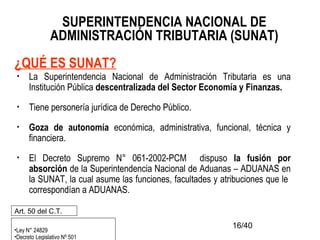

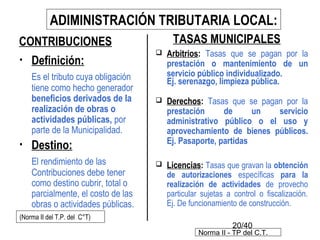

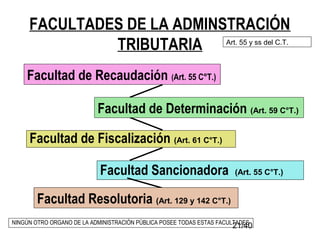

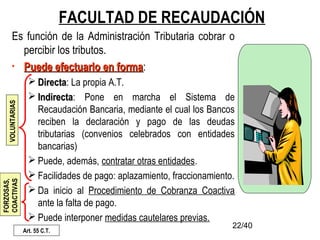

Este documento describe la administración tributaria en Perú. Explica que la Superintendencia Nacional de Administración Tributaria (SUNAT) es la entidad encargada de la administración de impuestos a nivel nacional, mientras que los gobiernos locales administran contribuciones y tasas municipales. También define conceptos como los actos administrativos tributarios, las facultades de la administración tributaria y los procedimientos de notificación y recaudación.