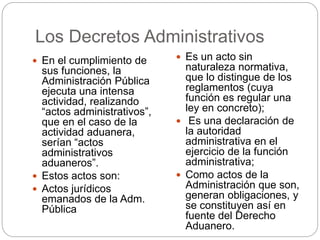

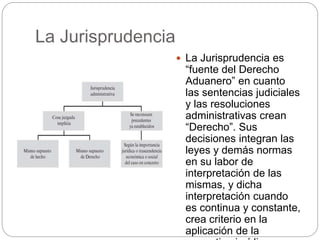

El documento define el derecho aduanero como la rama del derecho tributario que regula el tráfico de mercancías en importación y exportación. Establece derechos aduaneros como los antidumping y compensatorios, y explica que el derecho aduanero se basa en organizaciones internacionales como la OMC y la OMA. También resume las características del derecho aduanero en Colombia y las fuentes como la ley, los reglamentos, tratados internacionales, decretos administrativos y jurisprudencia.