Descargar como PDF, PPTX

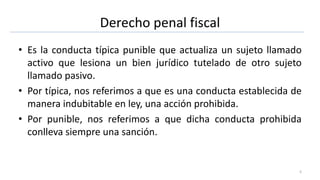

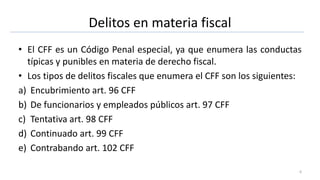

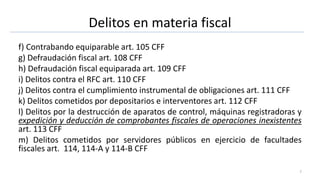

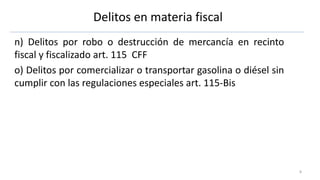

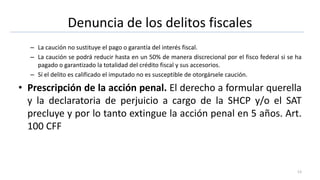

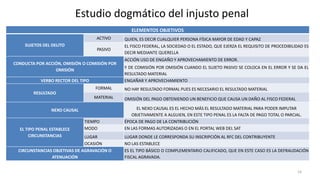

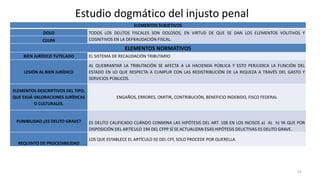

El documento analiza el derecho penal fiscal en relación con la defraudación fiscal, abordando infracciones y sanciones, tipos de delitos, y la querella y denuncia en materia fiscal. Se detalla la tipología de delitos fiscales en el Código Fiscal de la Federación y las características del proceso penal que les concierne, incluyendo la posibilidad de caución y los requisitos para proceder con querella. Además, se discuten los elementos objetivos y subjetivos que definen los delitos fiscales y su impacto en la recaudación tributaria.

![[A4 y OCR] STC. n.° 00728-2008-PHC/TC Lima; 13 OCT. 2008. Debida motivación. 24p](https://cdn.slidesharecdn.com/ss_thumbnails/a4yocrstc-260125044250-895edfca-thumbnail.jpg?width=640&height=640&fit=bounds)