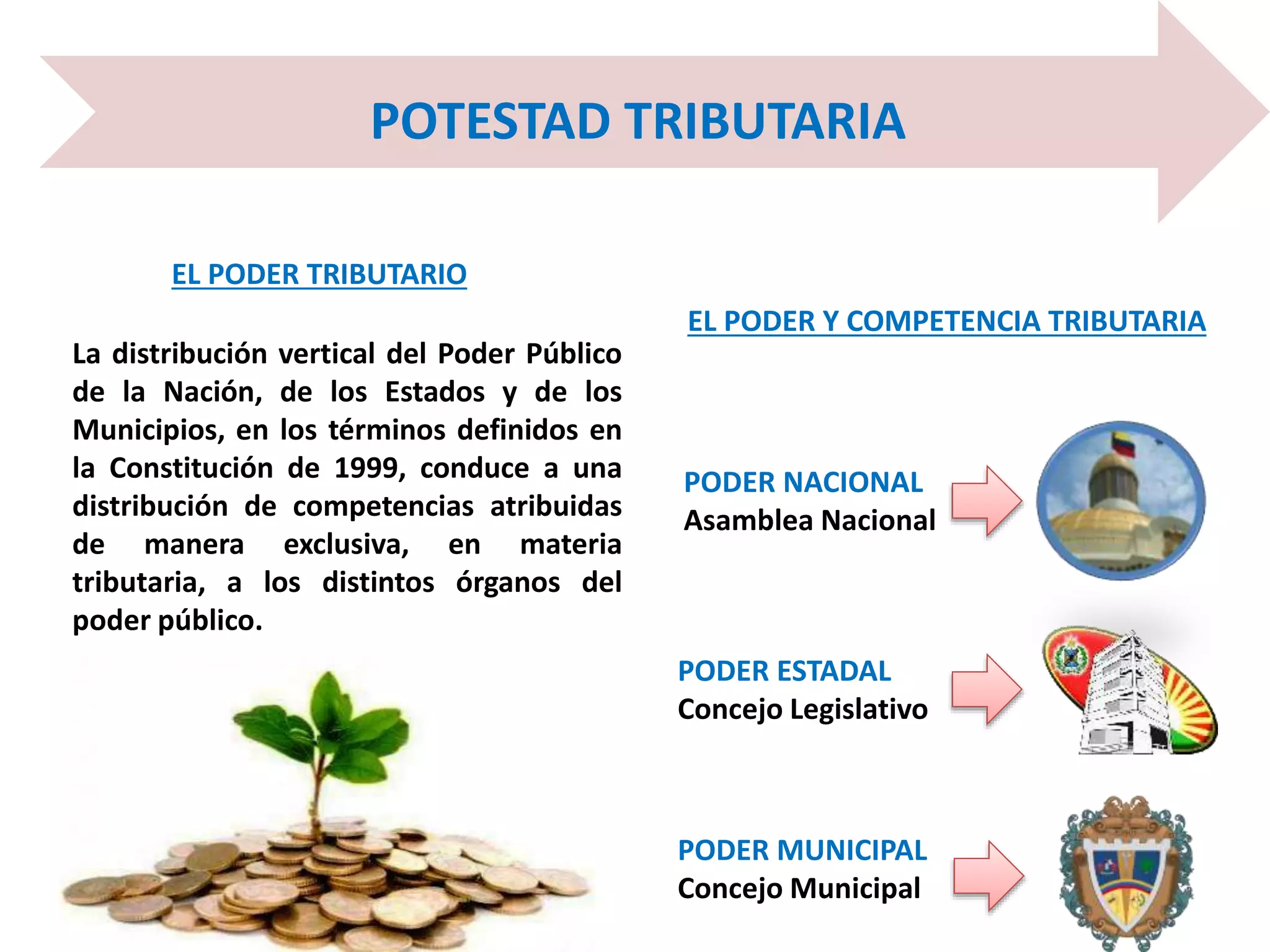

El documento examina la potestad tributaria en Venezuela, estableciendo que solo el Estado puede ejercer esta competencia, conforme a la Constitución de 1999. Describe las competencias exclusivas de los poderes nacional, estatal y municipal respecto a la creación, recaudación y administración de impuestos. Además, detalla los artículos constitucionales que fundamentan dicha potestad y los diferentes niveles de ingresos tributarios asignados a cada órgano del poder público.