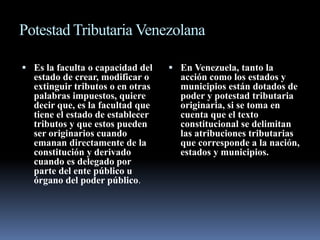

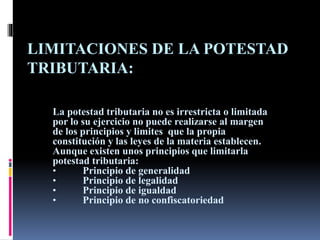

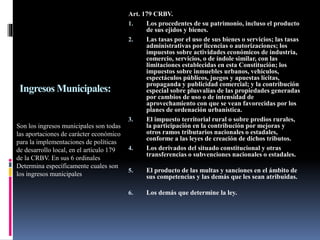

El documento describe la potestad tributaria en Venezuela. Explica que la potestad tributaria es la facultad del estado para crear, modificar o extinguir impuestos. Esta puede ser originaria, directamente establecida en la constitución, o derivada, delegada a entes públicos por ley. La potestad tributaria se clasifica como originaria o derivada y se limita por principios como generalidad y legalidad. Además, detalla las competencias tributarias de la nación, estados, municipios y sus respectivos ingresos.