Descargar para leer sin conexión

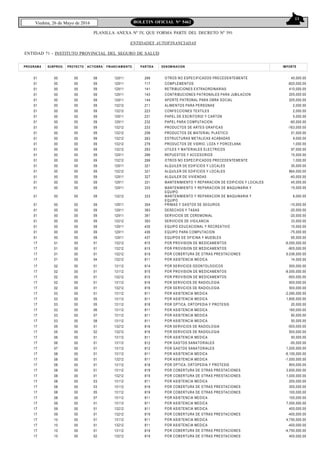

El documento establece modificaciones al presupuesto general de gastos de la provincia de Río Negro para el año fiscal en curso. Se modifican los cálculos de recursos, el resumen de gastos por organismo y objetivo del gasto, y el presupuesto general de gastos de acuerdo a los detalles provistos en tres planillas anexas. También se modifica el manual de clasificadores presupuestarios para incorporar nuevos códigos y clasificaciones.