Descargado 34 veces

![BOE núm. 85 Miércoles 9 abril 2003 13693

a) Al valor de reemplazamiento neto, si se está rea- ajustado, de las distintas clases de tierra, y el valor por

lizando una tasación previa a la adquisición del inmueble actualización de la explotación.

por la Institución de Inversión Colectiva (en adelante, IIC), b) El valor de tasación de los edificios o instalaciones

o destinados a explotaciones distintas de aquellas a las

b) Al valor de adquisición del inmueble por la IIC que se dedican los diferentes tipos de tierra. Dicho valor

si se está realizando la primera tasación con efectos se obtendrá como si fueran inmuebles ligados a una

en el cálculo del valor liquidativo, o explotación económica y será, como máximo, el valor

c) El último valor de tasación asignado al inmueble, de reemplazamiento neto.

cuando se hubiese podido calcular por otros procedi- c) El valor de tasación de otros edificios o insta-

mientos de acuerdo a lo previsto en este artículo, para laciones (residencias, recreativas, etc.). Dicho valor será

el resto de tasaciones sucesivas mientras el inmueble el valor de tasación calculado de acuerdo con los ar-

forme parte del patrimonio de la IIC. tículos 45 (Valor de tasación de edificios y elementos

de edificios para el mercado hipotecario y fondos de

En el caso de viviendas que estén arrendadas en la pensiones), 46 (Valor de tasación de edificios y elemen-

fecha de la tasación se calculará el valor por actualización tos de edificios para Entidades aseguradoras) y 47 (Valor

según lo previsto en el artículo 29 y el valor por com- de tasación de edificios y elementos de edificios para

paración para el supuesto de que se halle libre de inqui- instituciones de inversión colectiva inmobiliarias) de esta

lino. Se tomará como valor de tasación el menor de Orden según la finalidad de la tasación.

ellos.

3. Cuando no fuera posible el cálculo de ninguno

de los valores señalados en los números anteriores el SECCIÓN 4.a VALORACIÓN DE SOLARES Y TERRENOS

tasador podrá calcular el valor de tasación de acuerdo Artículo 50. Aplicación.

con lo previsto en el artículo 43.4 de esta Orden siempre

que el procedimiento usado esté admitido en la práctica 1. Lo establecido en esta sección será de aplicación

profesional para el cálculo del valor de mercado del a la valoración de terrenos clasificados como urbanos

inmueble en cuestión. y urbanizables y no urbanizables que no se valoren como

En todo caso dicho valor de tasación deberá respetar fincas rústicas.

lo previsto en las letras a) b) y c) del apartado 2 de 2. También se aplicará, justificándolo debidamente,

este artículo. a aquellos inmuebles construidos en los que no exista

4. Cuando exista un valor máximo legal para el inmue- impedimento legal para su demolición y cuyo mayor y

ble objeto de tasación, el valor de tasación no podrá ser mejor uso sea el de terreno.

superior a dicho valor máximo legal, excepto en el caso

de viviendas de protección oficial en las que el fin del Artículo 51. Valor de tasación de terrenos para todas

período de afección que reste sea inferior a tres años las finalidades.

desde la fecha de tasación. En este último caso, el valor

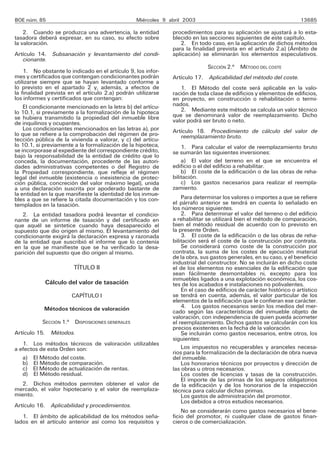

de tasación no podrá ser superior al siguiente: 1. El valor de tasación de los terrenos de nivel urba-

nístico I será el valor por comparación, en su caso, ajus-

tado. Cuando su cálculo no fuera posible, el valor de

VML + Máximo 0,

[( VTL

)

(1 + i )n

– VML

] tasación será el valor residual. En ambos casos se des-

contarán, cuando proceda, los gastos de demolición.

La existencia de un proyecto de construcción sobre

un determinado terreno no permite valorar éste de mane-

ra diferente a la prevista en esta sección.

Donde: 2. El valor de tasación de los terrenos sujetos a

VML: es el valor máximo legal. explotación económica distinta de la agropecuaria será

VTL: es el valor de tasación de acuerdo con las normas el valor por actualización calculado por el procedimiento

del artículo 47 para el inmueble en ausencia del régimen previsto en el artículo 30.

de Protección Oficial. 3. El valor de tasación en los restantes casos de

i: es el tipo de interés de la Deuda Pública a un plazo terrenos catalogados como nivel urbanístico II será el

similar al que reste hasta el fin del período de afección, valor por comparación sin consideración alguna a su

más la prima por iliquidez que el tasador considere posible utilización urbanística. Cuando el cálculo de dicho

razonable. valor no fuera posible el valor de tasación será como

n: es el plazo que reste hasta el fin del período de máximo, el valor catastral del terreno.

afección. 4. Los valores a que se refiere el apartado 1 anterior

se calcularán teniendo en cuenta el aprovechamiento

SECCIÓN 3.a VALORACIÓN DE FINCAS RÚSTICAS urbanístico susceptible de apropiación por su propietario

en la fecha de la tasación.

Artículo 48. Aplicación.

SECCIÓN 5.a VALORACIÓN DE DETERMINADOS DERECHOS

Lo establecido en esta sección será de aplicación a Y DE LOS BIENES OBJETO DE LOS MISMOS

la valoración de fincas rústicas incluidas aquellas con

mejoras, instalaciones o edificios. Artículo 52. Aplicación.

Artículo 49. Valor de tasación de fincas rústicas para 1. Lo establecido en esta sección será de aplicación

todas las finalidades. a la valoración de determinados derechos reales o limi-

taciones que recaigan sobre un bien objeto de valoración

El valor de tasación de fincas rústicas se obtendrá de acuerdo con la presente Orden.

sumando los siguientes valores: 2. Los derechos y limitaciones a que se refiere el

a) El valor de tasación de la tierra, incluidos los dis- apartado anterior son:

tintos edificios e instalaciones no desmontables vincu- a) El derecho de superficie.

lados y necesarios para su explotación. Dicho valor será b) La concesión administrativa.

el menor entre el valor por comparación, en su caso c) La servidumbre.](https://image.slidesharecdn.com/eco8052003-100519134441-phpapp02/85/Eco-805-2003-Normas-de-valoracion-de-bienes-inmuebles-16-320.jpg)

Este documento establece normas para calcular el valor de tasación de bienes inmuebles y derechos para finalidades financieras como garantías hipotecarias, cobertura de provisiones de seguros y determinación del patrimonio de instituciones de inversión. Define principios como el de anticipación, finalidad y mayor y mejor uso, y conceptos como depreciación física y funcional para guiar las valoraciones.

![2 a rmrmf_20032013[1]](https://cdn.slidesharecdn.com/ss_thumbnails/2armrmf200320131-130321191110-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)