Descargado 62 veces

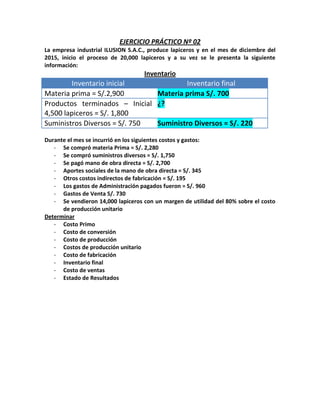

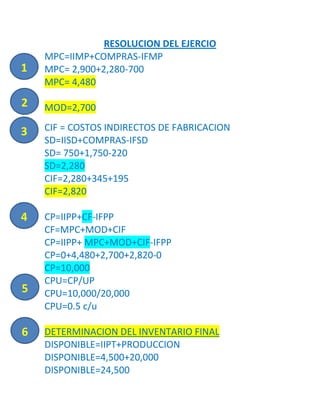

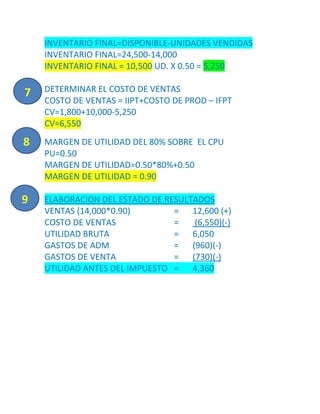

Este documento resume un ejercicio práctico sobre el cálculo de costos y la elaboración de estados financieros para una empresa productora de lapiceros. Se calculan los costos de producción, el costo unitario, el inventario final, el costo de ventas y se elabora un estado de resultados. Se determina que el costo de producción fue de S/10,000, el costo unitario de S/0.50, el inventario final de 10,500 unidades valorizado en S/5,250, y el costo de ventas de S/6,550. El estado de resultados m