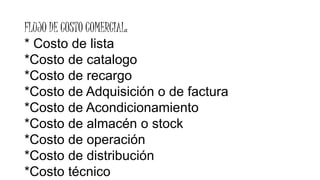

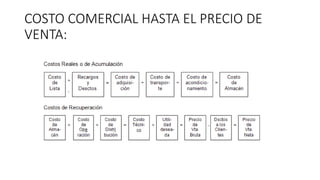

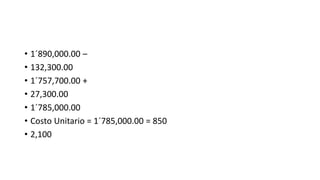

El documento define los costos comerciales como los costos asociados con la compra y venta de productos, desde su adquisición hasta su entrega al cliente. Explica que los costos comerciales incluyen el costo de adquisición, acondicionamiento, almacenamiento, operación, distribución y un margen de utilidad. Además, detalla dos métodos para calcular los costos comerciales: el cálculo por división simple para productos homogéneos y el cálculo por operación múltiple para productos heterogéneos.