Descargar como PDF, PPTX

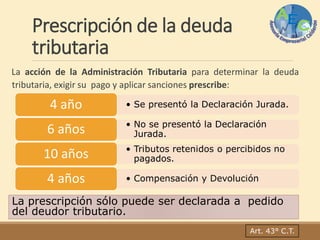

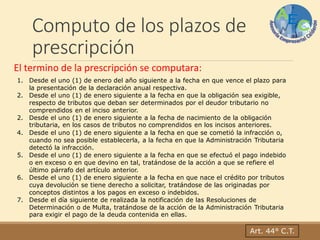

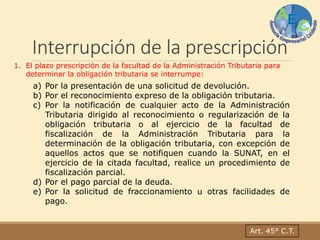

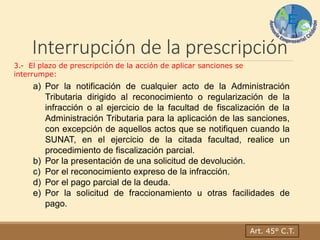

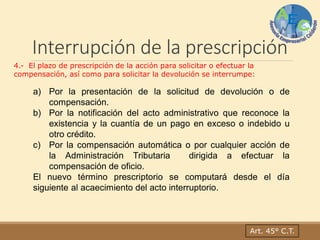

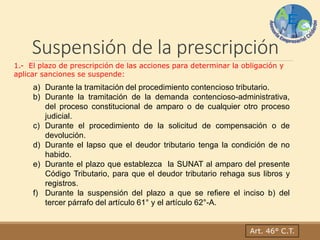

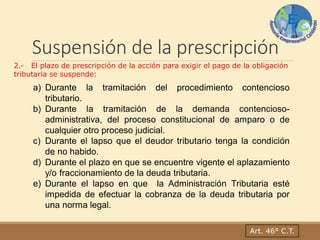

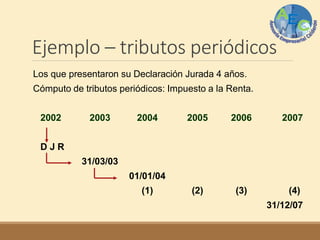

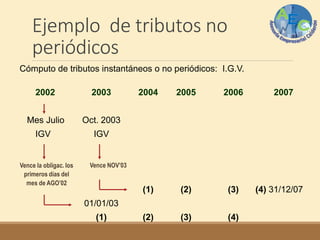

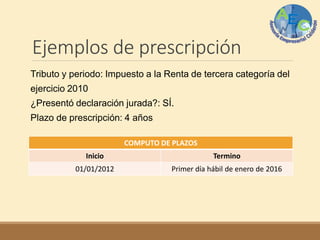

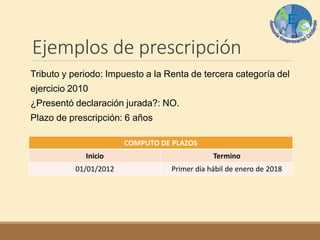

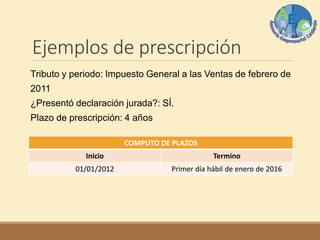

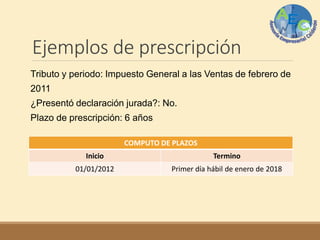

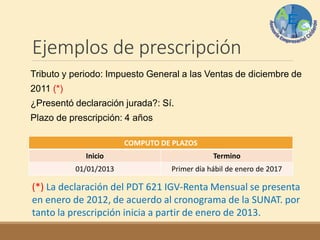

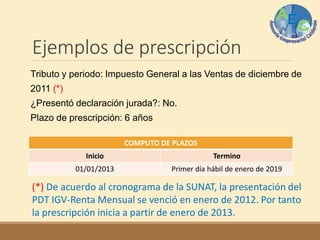

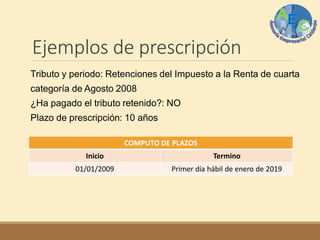

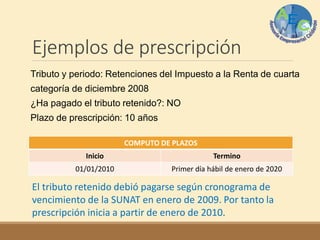

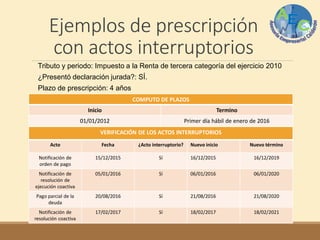

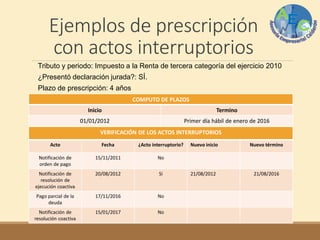

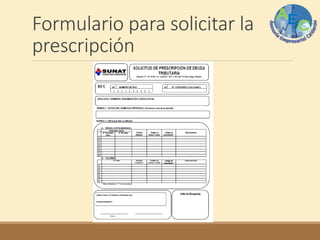

La prescripción de la deuda tributaria extingue la obligación de pago tras un período determinado, interrumpiéndose bajo ciertas condiciones establecidas en el código tributario. Dependiendo de la situación, los plazos de prescripción varían, pudiendo ser de 4, 6 o 10 años, y las acciones de la administración tributaria para cobrar o aplicar sanciones pueden ser suspendidas o interrumpidas. La prescripción solo puede ser invocada por el deudor y puede oponerse en cualquier etapa del procedimiento administrativo o judicial.

![[A4 y OCR] STC. n.° 00728-2008-PHC/TC Lima; 13 OCT. 2008. Debida motivación. 24p](https://cdn.slidesharecdn.com/ss_thumbnails/a4yocrstc-260125044250-895edfca-thumbnail.jpg?width=640&height=640&fit=bounds)