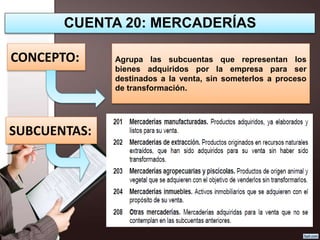

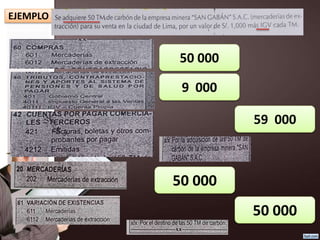

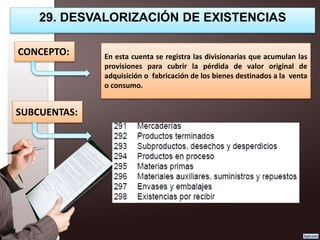

Este documento describe las cuentas contables relacionadas con los activos realizables de una empresa, incluyendo cuentas para mercaderías, productos terminados, subproductos, productos en proceso, materias primas, materiales y suministros, envases y embalajes, activos mantenidos para la venta, existencias por recibir y desvalorización de existencias. Explica la dinámica de débito y crédito de cada cuenta y proporciona ejemplos numéricos.