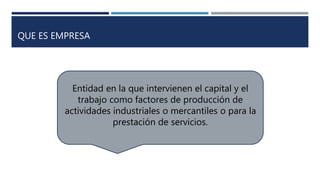

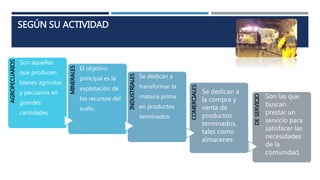

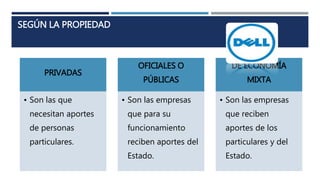

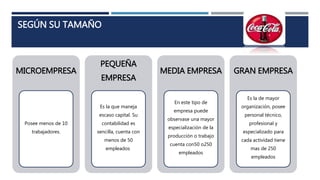

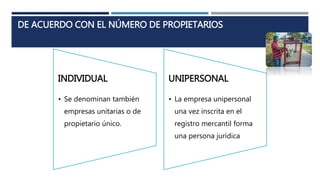

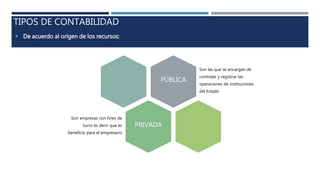

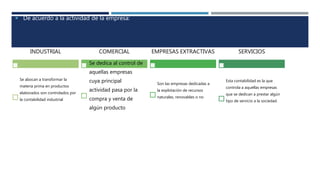

Este documento define los diferentes tipos de empresas según su actividad, propiedad, tamaño y número de propietarios. También describe los diferentes tipos de contabilidad según el origen de los recursos, la actividad de la empresa y la información que maneja, incluyendo contabilidad pública, privada, industrial, comercial, de servicios, financiera, administrativa, fiscal y de costos.

![Trabajo de investigacion[1]](https://cdn.slidesharecdn.com/ss_thumbnails/trabajodeinvestigacion1-101112204446-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)