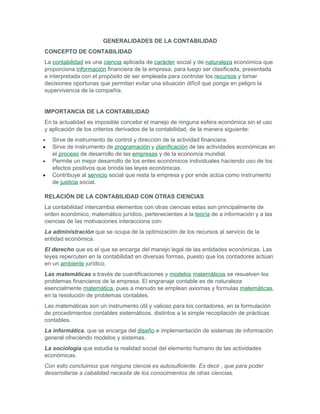

La contabilidad es una ciencia aplicada que provee información financiera a las empresas para controlar recursos y tomar decisiones. Interactúa con otras ciencias como la administración, derecho, matemáticas e informática. Las empresas pueden clasificarse por sector económico, tamaño, origen de capital, número de propietarios y función social. Las cuentas representan los movimientos comerciales de una empresa como compras, ventas, activos, pasivos e ingresos y gastos.

![Trabajo de empresa...!!![1]](https://cdn.slidesharecdn.com/ss_thumbnails/trabajodeempresa-1-110328132235-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)

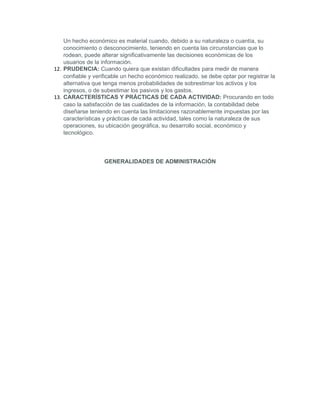

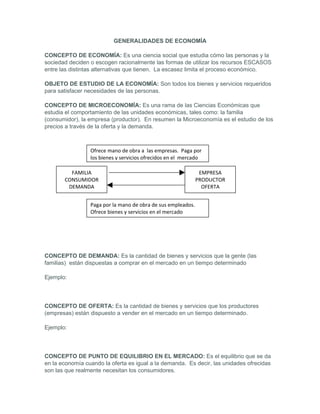

![Trabajo de investigacion[1]](https://cdn.slidesharecdn.com/ss_thumbnails/trabajodeinvestigacion1-101112204446-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)