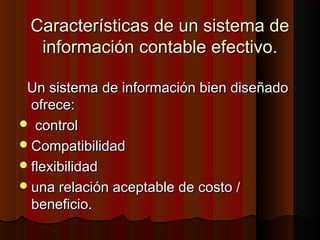

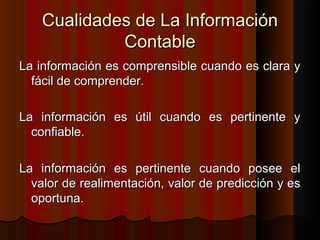

Este documento describe los sistemas de información contable (SIC), incluyendo su definición, propósito y estructura. Explica que la contabilidad es un sistema que captura, procesa y distribuye información financiera vital para la toma de decisiones de una empresa. Además, describe las características de un SIC efectivo y las cualidades de la información contable como comprensible, útil y oportuna.

![Como me veo en un futuro[1]viviana](https://cdn.slidesharecdn.com/ss_thumbnails/comomeveoenunfuturo1viviana-101024153152-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)