Introducción al Estadode

Resultados

• Es un estado financiero dinámico que muestra

los ingresos, costos y gastos de una empresa

durante un periodo, determinando así su

utilidad o pérdida neta.

2.

Importancia del Estadode

Resultados

• Permite evaluar la rentabilidad, desempeño,

riesgo, capacidad de pago y toma de

decisiones de inversión y financiamiento.

3.

Objetivos del Estadode Resultados

• - Evaluar la rentabilidad

• - Estimar flujos de efectivo

• - Medir el desempeño

• - Estimar riesgo

• - Determinar dividendos

4.

Estructura del Estadode

Resultados

• 1. Encabezado

• 2. Cuerpo

• 3. Calce o pie

• Contiene ventas, costos, gastos, y utilidad

neta.

5.

Definición de Ingreso

•Incremento de activos o disminución de

pasivos con impacto positivo en la utilidad.

• Reconocimiento basado en lo devengado, no

en lo cobrado.

6.

Clasificación de Ingresos

•- Ordinarios: ventas y servicios

• - No ordinarios: venta de activos, comisiones

externas

7.

Definición de Costos

•Esfuerzos realizados por la empresa para

generar ingresos.

• Costos se transforman en gastos si están

ligados al periodo.

8.

Definición de Gastos

•Disminuciones de activos o aumentos de

pasivos que reducen la utilidad.

• Ejemplos: sueldos, renta, papelería.

9.

Clasificación de Costosy Gastos

• - Ordinarios: propios del giro del negocio

• - No ordinarios: cancelación de concesiones,

expropiaciones

Relación con elCapital Contable

• La utilidad neta aumenta el capital contable; la

pérdida neta lo disminuye.

• Nueva fórmula: Activo = Pasivo + Capital inicial

+ Ingresos - Gastos

12.

Encabezado del Estadode

Resultados

• Debe incluir:

• - Nombre de la empresa

• - Nombre del estado financiero

• - Periodo de información

13.

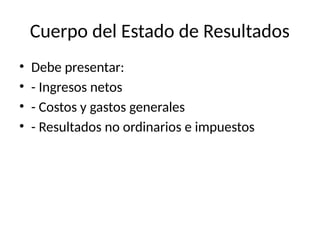

Cuerpo del Estadode Resultados

• Debe presentar:

• - Ingresos netos

• - Costos y gastos generales

• - Resultados no ordinarios e impuestos

14.

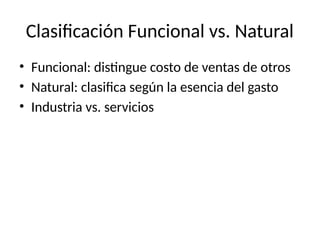

Clasificación Funcional vs.Natural

• Funcional: distingue costo de ventas de otros

• Natural: clasifica según la esencia del gasto

• Industria vs. servicios

15.

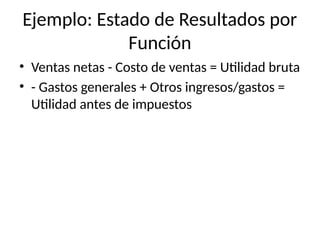

Ejemplo: Estado deResultados por

Función

• Ventas netas - Costo de ventas = Utilidad bruta

• - Gastos generales + Otros ingresos/gastos =

Utilidad antes de impuestos

16.

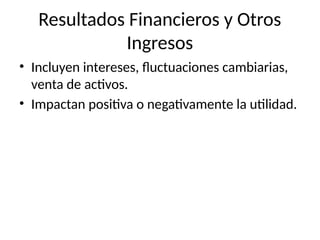

Resultados Financieros yOtros

Ingresos

• Incluyen intereses, fluctuaciones cambiarias,

venta de activos.

• Impactan positiva o negativamente la utilidad.

17.

Ejemplo Real 1:Fernandas, S.A.

• Utilidad neta de $39,960

• Incluye ingresos, gastos de venta y

administración, otros productos y gastos,

impuestos.

18.

Ejemplo Real 2:Papelera Lozar, S.A.

• Pérdida neta de $59,000

• Gastos superan ingresos.

• Incluye resultado integral de financiamiento.

19.

Ejemplo Real 3:Steel, S.A.

• Pérdida neta de $199,000

• Ventas netas menores al costo de ventas.

Resultados financieros negativos.

20.

Resumen Final

• ElEstado de Resultados refleja el desempeño

financiero de una empresa. Clave para tomar

decisiones y evaluar su viabilidad.

![Pasco[F][F][F][F][F][F][F][F][F] (3)[R] (1) (1).docx](https://cdn.slidesharecdn.com/ss_thumbnails/pascofffffffff3r11-260122185917-5ef4a718-thumbnail.jpg?width=640&height=640&fit=bounds)