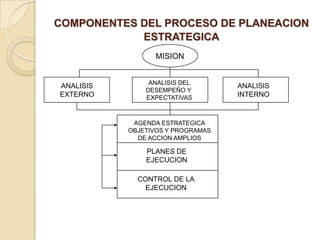

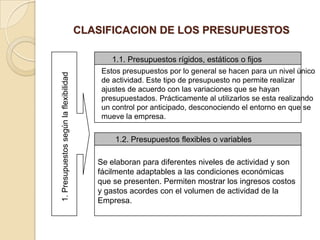

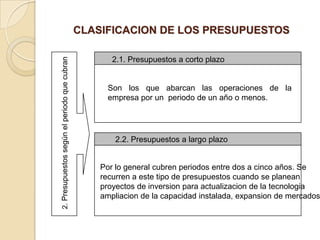

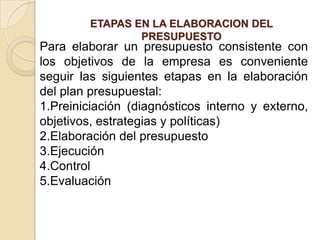

Este documento describe los componentes clave del proceso de planeación estratégica de una empresa. Explica que la planeación estratégica implica realizar análisis internos y externos, definir la misión y objetivos de la empresa, desarrollar una agenda estratégica, planes de ejecución y mecanismos de control para alcanzar las metas planteadas. También destaca que los presupuestos son una herramienta importante en la planeación, coordinación y control de las actividades y resultados de una organización.