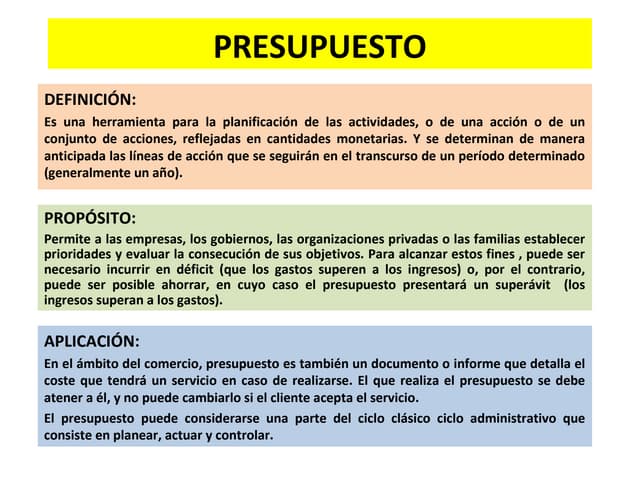

El documento habla sobre los conceptos generales de la elaboración de presupuestos. Explica que un presupuesto es la expresión monetaria de los planes y objetivos de una organización a lo largo de un período de tiempo. También describe las funciones de un presupuesto como la planeación, organización, dirección y control, así como los diferentes tipos de presupuestos como los de operación, financieros y los enfoques tradicionales, por centros de responsabilidad y base cero. Finalmente, explica el proceso de planeación y los niveles de responsabilidad