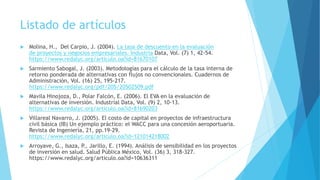

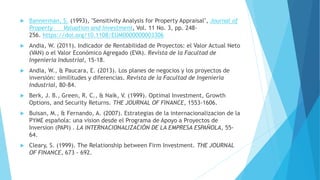

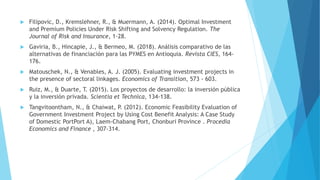

Este documento resume conceptos clave para la evaluación financiera de proyectos de inversión como la tasa de descuento, tasa interna de retorno, valor económico agregado, costo de capital, análisis de sensibilidad e indicadores de rentabilidad. Además, incluye una lista de artículos relacionados con estos temas y la importancia de realizar una evaluación financiera para proyectos de inversión para detectar los recursos necesarios, medir la viabilidad económica y el potencial de creación de valor, y apoyar la