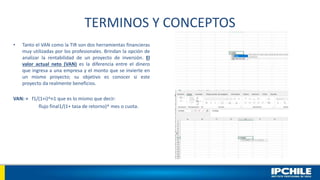

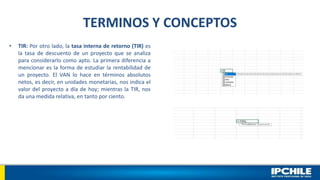

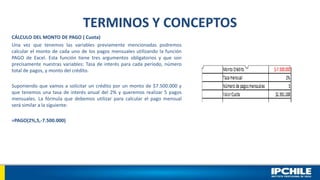

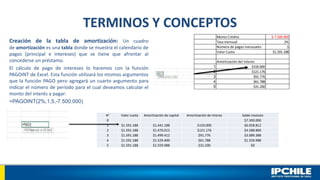

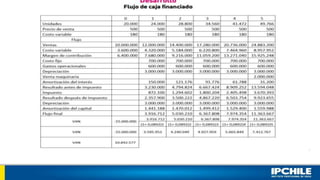

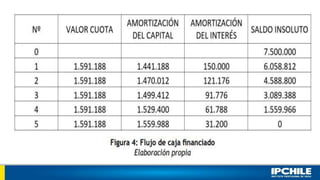

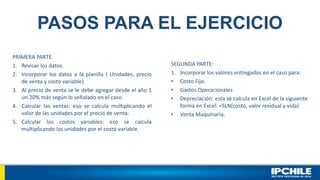

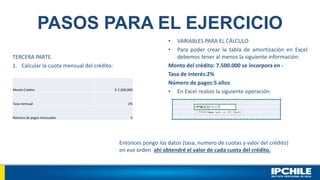

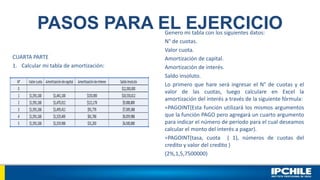

Este documento presenta una guía para realizar la evaluación de un proyecto ante riesgo e incertidumbre. Explica conceptos clave como flujo de caja, VAN, TIR, costos fijos y variables, tasa de interés, depreciación, tabla de amortización. Luego, detalla los pasos a seguir para realizar un ejercicio práctico de evaluación de proyecto que incluye crear tablas de ventas, costos, flujo de caja y cálculo de indicadores financieros.