El documento explica el concepto de costo de capital y sus componentes. Indica que el costo de capital es la tasa de retorno requerida por los inversionistas de una empresa. Se compone del costo de la deuda y el costo de capital propio. Explica que el costo de la deuda puede calcularse a partir de la tasa de interés de los préstamos bancarios o los rendimientos de los bonos emitidos por la empresa. También presenta ejemplos de cómo calcular el costo de la deuda y crear tablas de amortización para préstamos.

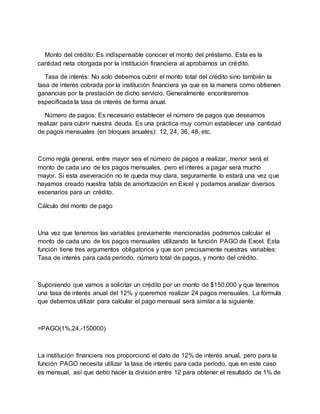

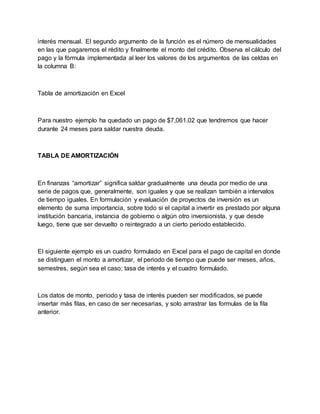

![1º Calculamos la cuota a pagar mensualmente:

2º Elaboramos la TABLA DE AMORTIZACION FRANCES del préstamo:

SALDO INICIAL = SALDO FINAL

INTERES = SALDO INICIAL POR TASA DE INTERES

PAGO = FORMULA [19] O BUSCAR OBJETIVO

AMORTIZ. = PAGO - INTERES

SALDO FINAL = SALDO INICIAL - AMORTIZACION

Respuesta:

La cuota mensual a pagar por el préstamo es UM 581.64, contiene la amortización del

principal y el interés mensual.](https://image.slidesharecdn.com/costodecapital-150620190516-lva1-app6892/85/Costo-de-capital-9-320.jpg)

![EVALUACIÓN DE PROYECTOS Modulo 2 [Autoguardado].pptx](https://cdn.slidesharecdn.com/ss_thumbnails/evaluacindeproyectosmodulo2autoguardado-230426142917-8b387dcc-thumbnail.jpg?width=640&height=640&fit=bounds)