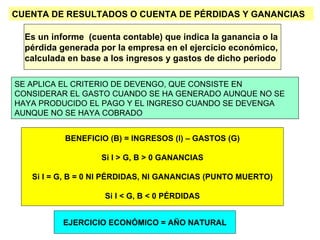

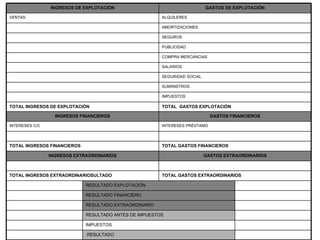

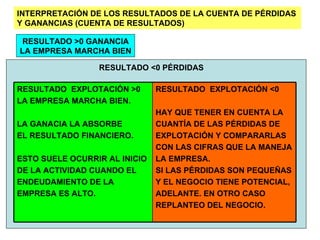

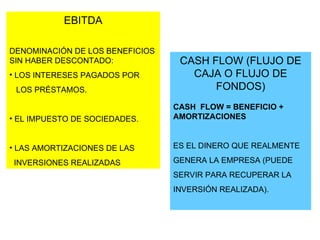

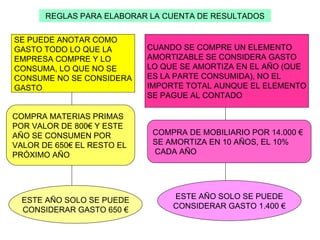

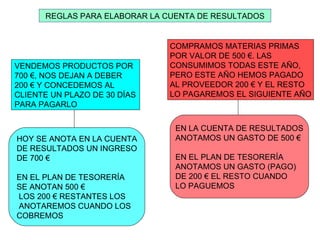

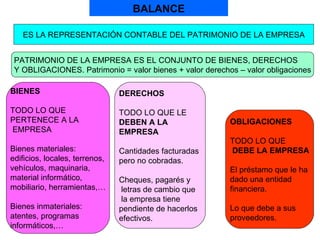

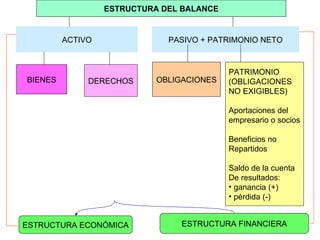

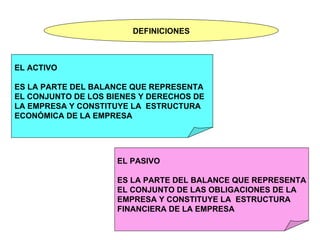

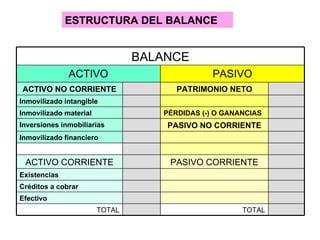

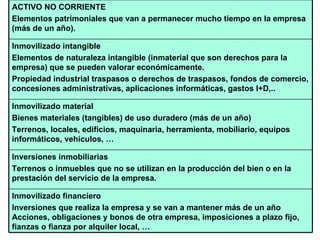

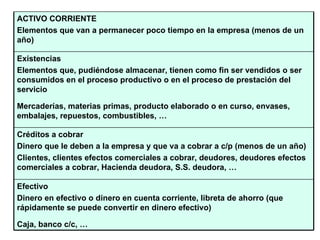

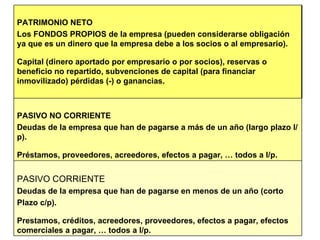

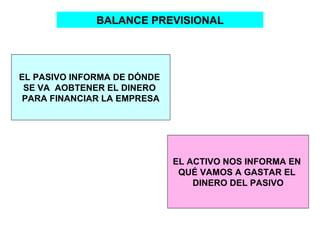

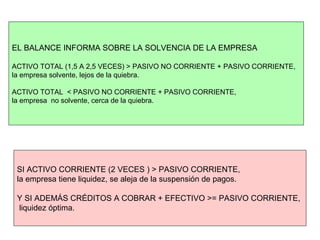

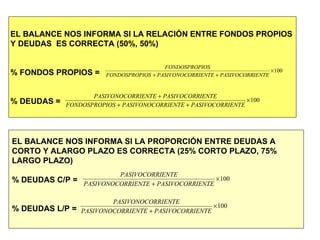

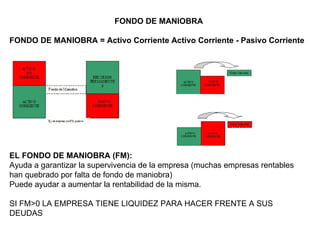

El documento explica las partes principales de un plan financiero para una empresa, incluyendo un plan de tesorería, cuenta de resultados y balance previsional. El plan de tesorería prevé los ingresos y gastos mensuales, la cuenta de resultados mide las ganancias y pérdidas, y el balance muestra la situación patrimonial de la empresa.

![Prog[1]. emp.ini. emp.dcb 11-12 final[1]](https://cdn.slidesharecdn.com/ss_thumbnails/prog1-emp-ini-emp-dcb-11-12final1-111002143913-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)