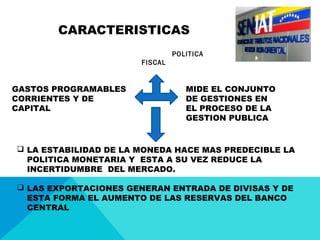

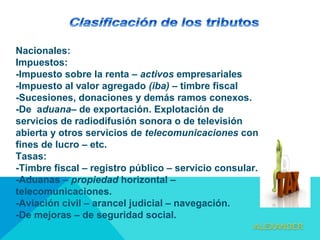

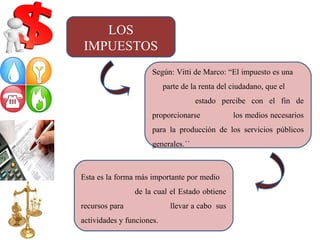

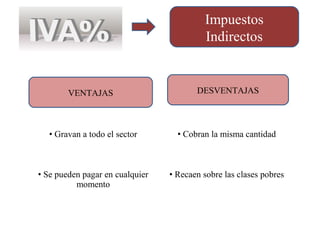

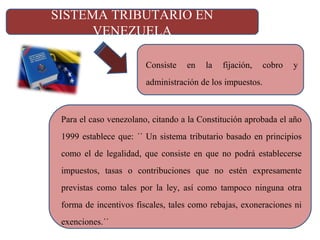

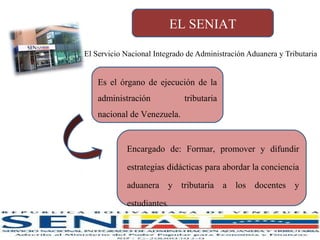

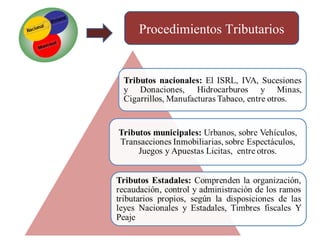

El documento presenta información sobre impuestos y la política económica en Venezuela. Explica que los impuestos son obligaciones dinerarias impuestas por el Estado para financiar el gasto público. Distingue entre impuestos directos e indirectos. También describe el sistema tributario venezolano y las instituciones involucradas como el Servicio Nacional Integrado de Administración Aduanera y Tributaria.