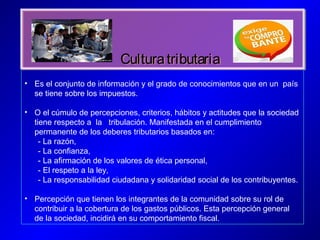

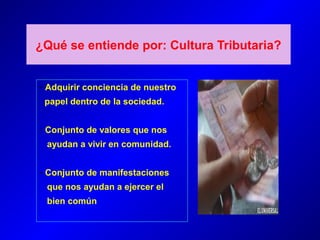

La cultura tributaria se refiere al conjunto de conocimientos, percepciones y actitudes de una sociedad respecto a los impuestos. Implica el cumplimiento voluntario de las obligaciones tributarias basado en valores como la razón, la confianza, la ética y el respeto a la ley, contribuyendo así al bienestar común. Una sólida cultura tributaria es importante para construir una ciudadanía responsable y fortalecer los valores cívicos en una sociedad.