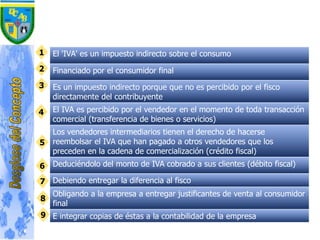

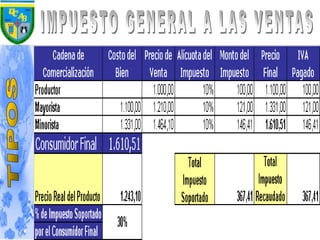

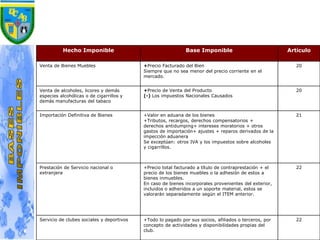

El documento aborda la normativa del impuesto al valor agregado (IVA) en Venezuela, su evolución, aplicación y efectos en los contribuyentes. Se examinan aspectos como la obligación tributaria, el hecho imponible, y las retenciones de IVA, además de resaltar la importancia de manejar el riesgo legal tributario. También se analizan las características del IVA como impuesto indirecto y su relevancia en la política fiscal del país.

![La relacion jur (1) [reparado]](https://cdn.slidesharecdn.com/ss_thumbnails/larelacionjur1reparado-161101222638-thumbnail.jpg?width=640&height=640&fit=bounds)