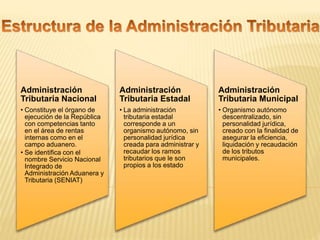

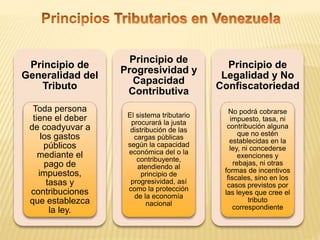

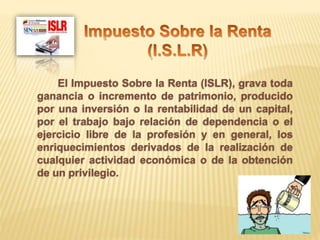

El documento presenta información sobre un curso de finanzas e impuestos en la Universidad Nacional Experimental Simón Rodríguez. Se discuten conceptos clave como impuestos directos e indirectos, sujetos pasivos e imponibles, y principios tributarios como la legalidad y progresividad. También se explican los roles de la administración tributaria nacional, estadal y municipal en Venezuela.