flujo de caja.docx

•Descargar como DOCX, PDF•

0 recomendaciones•5 vistas

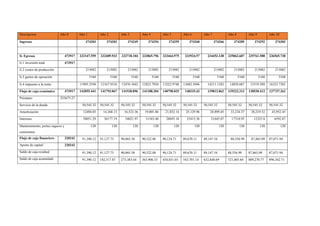

El documento describe los ingresos y egresos de una empresa durante un período de 10 años. Los ingresos se mantuvieron estables, mientras que los egresos aumentaron cada año debido a mayores costos de producción, gastos operativos e impuestos. A pesar de tomar un préstamo, el flujo de caja financiero disminuyó cada año a medida que la empresa pagaba más en intereses y amortización de la deuda. El saldo de caja acumulado aumentó cada año pero a una tasa decreciente.

Denunciar

Compartir

Denunciar

Compartir

Recomendados

Estado de resutados

Este documento presenta el estado de resultados integrales de la empresa Gloria S.A. para los años 2011 a 2015. Muestra que las ventas de bienes representaron más del 98% de los ingresos totales cada año, mientras que las ventas de servicios fueron alrededor del 1-1.5%. La utilidad neta aumentó de 2011 a 2013 pero disminuyó en 2014 y 2015, llegando a S/214 millones en 2015.

Balance general

Este documento presenta los estados financieros de una organización entre 2006 y 2010. Muestra un aumento constante en las ventas netas y utilidades netas durante ese período. Los activos totales también aumentaron considerablemente, financiados principalmente por el incremento en el capital contable de la organización. En general, la compañía experimentó un sólido crecimiento en sus operaciones y resultados financieros durante esos 5 años.

Presentación ALICORP

ALICORP es una empresa peruana líder en la producción de alimentos, bebidas y productos industriales. En los últimos años ha elevado sus niveles de producción consolidando su liderazgo en diversas categorías. Cuenta con operaciones en Argentina, Colombia y Ecuador. Su producción incluye aceites, harinas, margarinas, alimentos balanceados, fideos, galletas y más.

Estado Financiero-Empresa Gloria.pptx

Este documento presenta un análisis del estado financiero de la empresa Leche Gloria para los años 2017 a 2021. Incluye estados de situación financiera y resultados, así como indicadores de liquidez, rotación de inventarios y cuentas por cobrar, estructura de capital y solvencia. En general, la liquidez y rotación mejoraron en 2021, mientras que la estructura de capital dependió más de deuda a largo plazo que en años anteriores.

Ejercicios excel monika cortes 1 bb

Este documento presenta las ventas trimestrales y anuales de tres modelos diferentes, incluyendo unidades vendidas, ingresos, costes y beneficios. Se muestran métricas como margen bruto, costes fijos, costes totales y margen de beneficio. La comisión de ventas es del 0.25% del precio de venta de cada modelo.

Presupuestos

La empresa Boljeans se dedica a la elaboración y venta de bolsos de jeans de alta calidad. Su visión es posicionarse a nivel nacional en 5 años y expandirse internacionalmente en 10 años. Sus objetivos incluyen desarrollar la empresa enfocada en bolsos de jean y aumentar su participación en el mercado. Presenta información sobre costos variables, fijos, gastos de operación y proyecciones financieras para los próximos 6 años.

Ejercicio flujo-de-fondos-van-tir[1]

Este documento presenta un análisis financiero de un nuevo proyecto de una empresa de ropa. Se estima que las ventas anuales serán de 15,000 prendas a $30 cada una, incrementándose 10% anualmente. Se requiere una inversión inicial de $48,500 en terreno, obras y equipos, así como capital de trabajo equivalente a 3 meses de ventas. Se solicitará un préstamo de $32,000 a pagar en 5 años al 16% anual. El análisis calcula los flujos de fondos de la inversión total y del capital

Presentacion blusas (1)

Este documento presenta información sobre la empresa "Blusas Camaleón", la cual se dedica al diseño y comercialización de blusas femeninas. Describe su misión, visión, objetivos, procesos productivos, costos, gastos, estados financieros y flujos de caja proyectados para los próximos 5 años.

Recomendados

Estado de resutados

Este documento presenta el estado de resultados integrales de la empresa Gloria S.A. para los años 2011 a 2015. Muestra que las ventas de bienes representaron más del 98% de los ingresos totales cada año, mientras que las ventas de servicios fueron alrededor del 1-1.5%. La utilidad neta aumentó de 2011 a 2013 pero disminuyó en 2014 y 2015, llegando a S/214 millones en 2015.

Balance general

Este documento presenta los estados financieros de una organización entre 2006 y 2010. Muestra un aumento constante en las ventas netas y utilidades netas durante ese período. Los activos totales también aumentaron considerablemente, financiados principalmente por el incremento en el capital contable de la organización. En general, la compañía experimentó un sólido crecimiento en sus operaciones y resultados financieros durante esos 5 años.

Presentación ALICORP

ALICORP es una empresa peruana líder en la producción de alimentos, bebidas y productos industriales. En los últimos años ha elevado sus niveles de producción consolidando su liderazgo en diversas categorías. Cuenta con operaciones en Argentina, Colombia y Ecuador. Su producción incluye aceites, harinas, margarinas, alimentos balanceados, fideos, galletas y más.

Estado Financiero-Empresa Gloria.pptx

Este documento presenta un análisis del estado financiero de la empresa Leche Gloria para los años 2017 a 2021. Incluye estados de situación financiera y resultados, así como indicadores de liquidez, rotación de inventarios y cuentas por cobrar, estructura de capital y solvencia. En general, la liquidez y rotación mejoraron en 2021, mientras que la estructura de capital dependió más de deuda a largo plazo que en años anteriores.

Ejercicios excel monika cortes 1 bb

Este documento presenta las ventas trimestrales y anuales de tres modelos diferentes, incluyendo unidades vendidas, ingresos, costes y beneficios. Se muestran métricas como margen bruto, costes fijos, costes totales y margen de beneficio. La comisión de ventas es del 0.25% del precio de venta de cada modelo.

Presupuestos

La empresa Boljeans se dedica a la elaboración y venta de bolsos de jeans de alta calidad. Su visión es posicionarse a nivel nacional en 5 años y expandirse internacionalmente en 10 años. Sus objetivos incluyen desarrollar la empresa enfocada en bolsos de jean y aumentar su participación en el mercado. Presenta información sobre costos variables, fijos, gastos de operación y proyecciones financieras para los próximos 6 años.

Ejercicio flujo-de-fondos-van-tir[1]

Este documento presenta un análisis financiero de un nuevo proyecto de una empresa de ropa. Se estima que las ventas anuales serán de 15,000 prendas a $30 cada una, incrementándose 10% anualmente. Se requiere una inversión inicial de $48,500 en terreno, obras y equipos, así como capital de trabajo equivalente a 3 meses de ventas. Se solicitará un préstamo de $32,000 a pagar en 5 años al 16% anual. El análisis calcula los flujos de fondos de la inversión total y del capital

Presentacion blusas (1)

Este documento presenta información sobre la empresa "Blusas Camaleón", la cual se dedica al diseño y comercialización de blusas femeninas. Describe su misión, visión, objetivos, procesos productivos, costos, gastos, estados financieros y flujos de caja proyectados para los próximos 5 años.

Presentacion reyh

Este documento presenta un análisis de mercado y proyecciones financieras para un nuevo producto llamado Quick Flakes. Incluye información sobre el segmento objetivo, costos de producción, estrategia de ventas, proyecciones de ingresos y utilidades, requerimientos de capital e inversiones, y flujos de efectivo proyectados. El análisis sugiere que el producto tendrá una tasa interna de retorno de 149.6% y generará un valor presente neto de $1,660,472,772.

Costos

Este documento presenta un resumen de los costes de calidad de una empresa para el mes de febrero de 2002. Incluye una tabla con 11 líneas que describen diferentes cuentas y costes como pruebas de materiales, control de calidad de producción, atención al cliente, costes de oportunidad de ventas y costes de devoluciones. La tabla también incluye los costes totales para cada cuenta y el total de costes de calidad para el mes, que asciende a $19,668.12.

Nortehispana Seguros Memoria 2008

Este documento presenta el informe anual de 2008 de la compañía de seguros Nortehispana. Los ingresos por primas aumentaron un 4.9% a 90.5 millones de euros. El ramo de decesos representó el 51.2% de la facturación total. El resultado neto aumentó un 29.9% a 11.3 millones de euros. Nortehispana enfrenta el 2009 con el objetivo de mejorar estos resultados a pesar del difícil entorno económico.

Porque Invertir en EQUILIBRIO CONTABLE

El documento presenta un análisis financiero de un proyecto de inversión social. Detalla los costos iniciales de estudio y adecuación de instalaciones por $6,047,249. La inversión inicial requerida es de $57,337,385, proveniente en un 50% de socios y en un 50% de un fondo emprender. Se proyecta una demanda potencial de 128 unidades con una demanda atendida del 33% al 39% en 5 años.

TF PPT-COSTOS Y PRESUPUESTOS-GRUPO1.pdf

El documento presenta un cronograma de obra para la construcción de un edificio multifamiliar que tendrá una duración de 457 días entre abril de 2021 y julio de 2022. Incluye los costos y presupuestos de las diferentes etapas y materiales requeridos para las estructuras, arquitectura, instalaciones eléctricas, sanitarias, contra incendio y gas. También presenta parámetros iniciales, cálculos de costos de operación de maquinaria y comisiones requeridas.

MODELO EXPO POA 2021.pptx

El documento presenta información financiera y presupuestaria de la Corporación del Seguro Social Militar para los años 2018 a 2022. Se detallan los recursos aprobados y percibidos, gastos aprobados y ejecutados para la Administración Central, así como el anteproyecto de presupuesto para 2022. Se incluyen acciones de corto plazo como elaborar estados financieros consolidados para 2022 y detalles sobre unidades presupuestarias, contabilidad y tesorería.

Presupuesto 2016 2a socialización

El documento presenta información sobre la ejecución de acuerdos sancionados por el Concejo Municipal de Medellín para el presupuesto de 2016. Se detallan los costos asociados a 349 acuerdos por valor de $438.422.589.313, asignados a diferentes secretarías y dependencias municipales según su área de acción. Adicionalmente, se presentan datos comparativos con vigencias anteriores entre 2012-2015.

Análisis Financiero Matemática Financiera

El documento presenta la información financiera de los estados de situación financiera y resultados de una empresa para los años 2019 a 2023. Se pide realizar análisis vertical y horizontal de las cuentas, razones financieras, base común e informe financiero. Se incluyen tablas con los datos de activos, pasivos, patrimonio, ventas, costos y gastos para cada año.

Ahorro financiero de las familias españolas

Informe correspondiente al 3º trimestre del año 2015 sobre el Ahorro Financiero de las Familias Españolas, elaborado por la Asociación en base a los datos publicados por el Banco de España.

Renacer Lagunero: Informe Económico y Social al 2014

Informe de indicadores económicos y sociales de la Comarca Lagunera de Coahuila y Durango a al cierre del 2014. Modelo de indicadores que será la base para el Observatorio del Progreso que esta impulsando Renacer Lagunero.

Fondos - Datos de patrimonio de las gestoras extranjeras en España

Este documento proporciona datos sobre las instituciones de inversión colectiva extranjeras comercializadas en España al cierre de 2017. Los activos totales estimados de estas instituciones ascendieron a 168.000 millones de euros, habiendo aumentado en 43.000 millones durante el año. Por categorías de inversión, los fondos de renta fija y monetarios representaron el 34,7% del total, los de renta variable el 31,9% y los mixtos el 17,2%.

Costos Recuperables 2012

Este documento presenta los costos reportados por diferentes operadores de petróleo en Bolivia para el año 2012, clasificados según las cuentas de la Ley de Desarrollo Sostenible. YPFB Andina S.A., REPSOL YPF E&P S.A. y PETROBRAS ENERGÍA S.A. fueron los operadores con los mayores costos reportados, representando el 18.54%, 13.10% y 8.97% del total respectivamente. La mayor parte de los costos correspondió a depreciación de activos fijos (55.37

Reporte ji cuadrada 1

El documento presenta los resultados de cuatro máquinas que fabrican alfileres cilíndricos de acero. Muestra la cantidad de alfileres de cada máquina que cumplen con las especificaciones de diámetro y los que son demasiado angostos o gruesos. Realiza una prueba de Ji cuadrada para determinar si las máquinas difieren en las proporciones. Concluye que debido a que el valor de alfa está entre 0.01 y 0.025, se rechaza la hipótesis nula de que las máquinas no difieren, determinando

Informe

El documento resume la situación del sector de fabricación de productos metálicos en Argentina en el año 2009. En particular, destaca que el sector generó ventas por $17.013 millones, empleó aproximadamente 90.000 personas y tuvo una rentabilidad sobre activo del 6,2%. Asimismo, recaudó $2.779 millones en principales tributos y su costo laboral anual representó el 22,3% de las ventas totales.

Parrafo interpretativo

El documento describe la tasa de cambio representativa del mercado (TRM) en Colombia. La TRM se calcula diariamente con base en las operaciones de compra y venta de divisas entre intermediarios financieros colombianos. La Superintendencia Financiera de Colombia es la encargada de calcular y certificar diariamente la TRM.

2018 revista-hidrocarburos-03 t

El documento presenta estadísticas sobre hidrocarburos en Guatemala durante el tercer trimestre de 2018. Reporta las reservas, producción y precios del petróleo nacional, así como la producción de derivados de petróleo e importaciones y exportaciones de combustibles. Los ingresos por regalías petroleras que van al Fondo para el Desarrollo Económico de la Nación entre enero y septiembre de 2018 sumaron Q223.7 millones. La producción petrolera nacional durante ese período promedió 9,231.7 barriles diarios

GESTION FINANCIERA

El documento proporciona una introducción al análisis financiero estratégico, incluyendo un análisis del entorno, del sector industrial y de la empresa. Explica los diferentes tipos de análisis financiero según factores como el grado de integración de la información, los períodos analizados y el tipo de indicadores utilizados. Además, describe los principales estados financieros y ratios analizados como la liquidez, rentabilidad y estructura financiera.

Pronostico de ventas Elizabeth Pulido

El documento presenta información sobre la importancia del pronóstico de ventas para las empresas. Explica que el pronóstico de ventas sirve de base para las decisiones de mercadotecnia, producción, aprovisionamiento y flujo de caja de una empresa. Además, incluye tablas con los resúmenes de ventas y producciones globales de varias empresas para los años 2011 a 2015.

TALLER GUIA 33.pdf

Este documento presenta la información de D'SGAP Asesorías Contables SAS, una empresa dedicada a prestar servicios contables, financieros y tributarios a microempresas. Describe el origen de la empresa, su visión y misión, proyecciones de ventas, costos y gastos hasta 2025, y presupuestos de personal, producción, materias primas e inventarios para los años 2021 a 2023.

ANALISIS DE DESTADOS FINANCIEROS

Este documento presenta información sobre la empresa constructora AMECO en Bolivia. AMECO fue fundada en 1987 y opera principalmente en el sector público construyendo obras públicas. El documento incluye estados financieros de AMECO para los años 2009 y 2008, con el objetivo de analizar el desempeño financiero de la empresa durante esos dos años.

Introducción al Derecho tributario.pptx

Introducción al derecho tributario en Bolivia, historia como inicio a los impuestos en la actualidad

Más contenido relacionado

Similar a flujo de caja.docx

Presentacion reyh

Este documento presenta un análisis de mercado y proyecciones financieras para un nuevo producto llamado Quick Flakes. Incluye información sobre el segmento objetivo, costos de producción, estrategia de ventas, proyecciones de ingresos y utilidades, requerimientos de capital e inversiones, y flujos de efectivo proyectados. El análisis sugiere que el producto tendrá una tasa interna de retorno de 149.6% y generará un valor presente neto de $1,660,472,772.

Costos

Este documento presenta un resumen de los costes de calidad de una empresa para el mes de febrero de 2002. Incluye una tabla con 11 líneas que describen diferentes cuentas y costes como pruebas de materiales, control de calidad de producción, atención al cliente, costes de oportunidad de ventas y costes de devoluciones. La tabla también incluye los costes totales para cada cuenta y el total de costes de calidad para el mes, que asciende a $19,668.12.

Nortehispana Seguros Memoria 2008

Este documento presenta el informe anual de 2008 de la compañía de seguros Nortehispana. Los ingresos por primas aumentaron un 4.9% a 90.5 millones de euros. El ramo de decesos representó el 51.2% de la facturación total. El resultado neto aumentó un 29.9% a 11.3 millones de euros. Nortehispana enfrenta el 2009 con el objetivo de mejorar estos resultados a pesar del difícil entorno económico.

Porque Invertir en EQUILIBRIO CONTABLE

El documento presenta un análisis financiero de un proyecto de inversión social. Detalla los costos iniciales de estudio y adecuación de instalaciones por $6,047,249. La inversión inicial requerida es de $57,337,385, proveniente en un 50% de socios y en un 50% de un fondo emprender. Se proyecta una demanda potencial de 128 unidades con una demanda atendida del 33% al 39% en 5 años.

TF PPT-COSTOS Y PRESUPUESTOS-GRUPO1.pdf

El documento presenta un cronograma de obra para la construcción de un edificio multifamiliar que tendrá una duración de 457 días entre abril de 2021 y julio de 2022. Incluye los costos y presupuestos de las diferentes etapas y materiales requeridos para las estructuras, arquitectura, instalaciones eléctricas, sanitarias, contra incendio y gas. También presenta parámetros iniciales, cálculos de costos de operación de maquinaria y comisiones requeridas.

MODELO EXPO POA 2021.pptx

El documento presenta información financiera y presupuestaria de la Corporación del Seguro Social Militar para los años 2018 a 2022. Se detallan los recursos aprobados y percibidos, gastos aprobados y ejecutados para la Administración Central, así como el anteproyecto de presupuesto para 2022. Se incluyen acciones de corto plazo como elaborar estados financieros consolidados para 2022 y detalles sobre unidades presupuestarias, contabilidad y tesorería.

Presupuesto 2016 2a socialización

El documento presenta información sobre la ejecución de acuerdos sancionados por el Concejo Municipal de Medellín para el presupuesto de 2016. Se detallan los costos asociados a 349 acuerdos por valor de $438.422.589.313, asignados a diferentes secretarías y dependencias municipales según su área de acción. Adicionalmente, se presentan datos comparativos con vigencias anteriores entre 2012-2015.

Análisis Financiero Matemática Financiera

El documento presenta la información financiera de los estados de situación financiera y resultados de una empresa para los años 2019 a 2023. Se pide realizar análisis vertical y horizontal de las cuentas, razones financieras, base común e informe financiero. Se incluyen tablas con los datos de activos, pasivos, patrimonio, ventas, costos y gastos para cada año.

Ahorro financiero de las familias españolas

Informe correspondiente al 3º trimestre del año 2015 sobre el Ahorro Financiero de las Familias Españolas, elaborado por la Asociación en base a los datos publicados por el Banco de España.

Renacer Lagunero: Informe Económico y Social al 2014

Informe de indicadores económicos y sociales de la Comarca Lagunera de Coahuila y Durango a al cierre del 2014. Modelo de indicadores que será la base para el Observatorio del Progreso que esta impulsando Renacer Lagunero.

Fondos - Datos de patrimonio de las gestoras extranjeras en España

Este documento proporciona datos sobre las instituciones de inversión colectiva extranjeras comercializadas en España al cierre de 2017. Los activos totales estimados de estas instituciones ascendieron a 168.000 millones de euros, habiendo aumentado en 43.000 millones durante el año. Por categorías de inversión, los fondos de renta fija y monetarios representaron el 34,7% del total, los de renta variable el 31,9% y los mixtos el 17,2%.

Costos Recuperables 2012

Este documento presenta los costos reportados por diferentes operadores de petróleo en Bolivia para el año 2012, clasificados según las cuentas de la Ley de Desarrollo Sostenible. YPFB Andina S.A., REPSOL YPF E&P S.A. y PETROBRAS ENERGÍA S.A. fueron los operadores con los mayores costos reportados, representando el 18.54%, 13.10% y 8.97% del total respectivamente. La mayor parte de los costos correspondió a depreciación de activos fijos (55.37

Reporte ji cuadrada 1

El documento presenta los resultados de cuatro máquinas que fabrican alfileres cilíndricos de acero. Muestra la cantidad de alfileres de cada máquina que cumplen con las especificaciones de diámetro y los que son demasiado angostos o gruesos. Realiza una prueba de Ji cuadrada para determinar si las máquinas difieren en las proporciones. Concluye que debido a que el valor de alfa está entre 0.01 y 0.025, se rechaza la hipótesis nula de que las máquinas no difieren, determinando

Informe

El documento resume la situación del sector de fabricación de productos metálicos en Argentina en el año 2009. En particular, destaca que el sector generó ventas por $17.013 millones, empleó aproximadamente 90.000 personas y tuvo una rentabilidad sobre activo del 6,2%. Asimismo, recaudó $2.779 millones en principales tributos y su costo laboral anual representó el 22,3% de las ventas totales.

Parrafo interpretativo

El documento describe la tasa de cambio representativa del mercado (TRM) en Colombia. La TRM se calcula diariamente con base en las operaciones de compra y venta de divisas entre intermediarios financieros colombianos. La Superintendencia Financiera de Colombia es la encargada de calcular y certificar diariamente la TRM.

2018 revista-hidrocarburos-03 t

El documento presenta estadísticas sobre hidrocarburos en Guatemala durante el tercer trimestre de 2018. Reporta las reservas, producción y precios del petróleo nacional, así como la producción de derivados de petróleo e importaciones y exportaciones de combustibles. Los ingresos por regalías petroleras que van al Fondo para el Desarrollo Económico de la Nación entre enero y septiembre de 2018 sumaron Q223.7 millones. La producción petrolera nacional durante ese período promedió 9,231.7 barriles diarios

GESTION FINANCIERA

El documento proporciona una introducción al análisis financiero estratégico, incluyendo un análisis del entorno, del sector industrial y de la empresa. Explica los diferentes tipos de análisis financiero según factores como el grado de integración de la información, los períodos analizados y el tipo de indicadores utilizados. Además, describe los principales estados financieros y ratios analizados como la liquidez, rentabilidad y estructura financiera.

Pronostico de ventas Elizabeth Pulido

El documento presenta información sobre la importancia del pronóstico de ventas para las empresas. Explica que el pronóstico de ventas sirve de base para las decisiones de mercadotecnia, producción, aprovisionamiento y flujo de caja de una empresa. Además, incluye tablas con los resúmenes de ventas y producciones globales de varias empresas para los años 2011 a 2015.

TALLER GUIA 33.pdf

Este documento presenta la información de D'SGAP Asesorías Contables SAS, una empresa dedicada a prestar servicios contables, financieros y tributarios a microempresas. Describe el origen de la empresa, su visión y misión, proyecciones de ventas, costos y gastos hasta 2025, y presupuestos de personal, producción, materias primas e inventarios para los años 2021 a 2023.

ANALISIS DE DESTADOS FINANCIEROS

Este documento presenta información sobre la empresa constructora AMECO en Bolivia. AMECO fue fundada en 1987 y opera principalmente en el sector público construyendo obras públicas. El documento incluye estados financieros de AMECO para los años 2009 y 2008, con el objetivo de analizar el desempeño financiero de la empresa durante esos dos años.

Similar a flujo de caja.docx (20)

Renacer Lagunero: Informe Económico y Social al 2014

Renacer Lagunero: Informe Económico y Social al 2014

Fondos - Datos de patrimonio de las gestoras extranjeras en España

Fondos - Datos de patrimonio de las gestoras extranjeras en España

Último

Introducción al Derecho tributario.pptx

Introducción al derecho tributario en Bolivia, historia como inicio a los impuestos en la actualidad

El crédito y los seguros como parte de la educación financiera

El crédito y los seguros, son temas importantes para desarrollar en la ciudadanía capacidades que le permita identificar su capacidad de endeudamiento, los derechos y las obligaciones que adquiere al obtener un crédito y conocer cuáles son las formas de asegurar su inversión.

“AÑO DEL BICENTENARIO, DE LA CONSOLIDACIÓN DE NUESTRA INDEPENDENCIA, Y DE LA ...

ESTA PRESENTACION SERA UNA AYUDA PARA DESARROLLAR TUS TRABAJOS SOBRE ESTE TEMA Y SERA COMO UN APUNTE

SERVICIOS DIGITALES EN EL PERÚ - LO QUE DEBES SABER-1.pdf

Servicios digitales tratamiento y aspectos tributarios

SEMINARIO PRACTICO DE AJUSTE POR INFLACION CONTABLE.pdf

Dotar de un instrumento para el conocimiento contable de los diferentes ajustes por inflacion que existen

Investigacion: Declaracion de singapur.pdf

Se presenta la Declaracion de Singapur, esta se relaciona con la integridad de la investigacion y su importancia en las diferentes organizaciones habaladas por la SUNEDU y el CONCYTEC en el Peru, ya que muchos investigadores han surgido en los ultimos tiempos y con el mundo de la virtualidad podemos aparecer en todos lados como autores principales, este modelo tiene sus bases al mismo modo que los pricipios eticos de cualquier invetigacion en el peru.

La integridad de la investigación es sustancial para su aporte y valor

independientemente del modo y la forma de organizar la investigación existen

principios y responsabilidades que todo profesional debe ejecutar con el fin de

mantenerla. La Declaración de Singapur sobre la Integridad en la

Investigación fue elaborada en el marco de la segunda

Conferencia Mundial sobre Integridad en la Investigación,

21‐24 de julio de 2010, en Singapur, como una guía global

para la conducta responsable en la investigación.

Principios: Honestidad en todos los aspectos de la investigación

Responsabilidad en la ejecución de la investigación

Cortesía profesional e imparcialidad en las relaciones

laborales

Buena gestión de la investigación en nombre de otros

Responsabilidades: 1. Integridad: Los investigadores deberían hacerse responsables de la honradez de sus

investigaciones.

2. Cumplimiento de las normas: Los investigadores deberían tener conocimiento de las normas y

políticas relacionadas con la investigación y cumplirlas.

3. Métodos de investigación: Los investigadores deberían aplicar métodos adecuados, basar sus

conclusiones en un análisis crítico de la evidencia e informar sus resultados e interpretaciones de

manera completa y objetiva.

4. Documentación de la investigación: Los investigadores deberían mantener una documentación

clara y precisa de toda la investigación, de manera que otros puedan verificar y reproducir sus

trabajos.

5. Resultados de la investigación: Los investigadores deberían compartir datos y resultados de forma

abierta y sin demora, apenas hayan establecido la prioridad sobre su uso y la propiedad sobre ellos.

DIM declaracion de importacion de mercancias .pdf

vehiculo importado desde pais extrajero contien documentos respaldados como ser la factura comercial de importacion un seguro y demas tambien indica la partida arancelaria que deb contener este vehículo 3. La importadora PARISBOL TRUCK IMPORT SOCIEDAD DE RESPONSABILIDAD LIMITADA perteneciente a Bolivia, trae desde CHILE , un vehículo Automóvil con un número de ruedas de 6 Número del chasis YV2RT40A0HB828781 De clase tractocamión, con dos puertas . El precio es de 35231,46 dólares, la importadora tiene los siguientes datos para el cálculo de sus costos:

• Flete de $ 1500 por contenedor

• El deducible es de 10 % de la SA y la prima neta de 0.02% de la SA

• ARANCEL DE IMPORTACIÓN 20% • ALMACÉN ADUANERO 1.5%

• DESPACHO ADUANERO 2.1%

• IVA 14.94%

• PERCEPCIÓN 0.3%

• OTROS GASTOS DE IMPORTACIÓN $US

• Derecho de emisión 4.20

• Handling 58 • Descarga 69

• Servicios aduana 30

• Movilización de carga 70.10

• Transporte interno 150

• Gastos operativos 70

• Otros gastos 100 • Comisión agente de 0.05% CIF

GASTOS FINANCIEROS o GASTOS APERTURA DE L/C (0.3 % FOB) o Intereses proveedor $ 1050 CALULAR:

i) El valor FOB

j) hallar la suma asegurada de la mercancía y la prima neta que se debe pagar a la compañía aseguradora, y el valor CIF

k) El total de derechos e impuestos

l) El costo total de importación y el factor

m) El costo unitario de importación de cada alfombra en $us y Bs. (tipo de cambio: Bs.6.85)

PROCEDIMIENTOS CONCURSALES Y DISOLUCIONES. MAYO 2024

informe publicado por Einforma que recoge los datos de los PROCEDIMIENTOS CONCURSALES Y DISOLUCIONES de Enero a Mayo 2024

Último (20)

El crédito y los seguros como parte de la educación financiera

El crédito y los seguros como parte de la educación financiera

“AÑO DEL BICENTENARIO, DE LA CONSOLIDACIÓN DE NUESTRA INDEPENDENCIA, Y DE LA ...

“AÑO DEL BICENTENARIO, DE LA CONSOLIDACIÓN DE NUESTRA INDEPENDENCIA, Y DE LA ...

SERVICIOS DIGITALES EN EL PERÚ - LO QUE DEBES SABER-1.pdf

SERVICIOS DIGITALES EN EL PERÚ - LO QUE DEBES SABER-1.pdf

Fidias G. Arias, El Proyecto de Investigación, 5ta. Edición.pdf

Fidias G. Arias, El Proyecto de Investigación, 5ta. Edición.pdf

SEMINARIO PRACTICO DE AJUSTE POR INFLACION CONTABLE.pdf

SEMINARIO PRACTICO DE AJUSTE POR INFLACION CONTABLE.pdf

258656134-EJERCICIO-SOBRE-OFERTA-Y-DEMANDA-pptx.pptx

258656134-EJERCICIO-SOBRE-OFERTA-Y-DEMANDA-pptx.pptx

PROCEDIMIENTOS CONCURSALES Y DISOLUCIONES. MAYO 2024

PROCEDIMIENTOS CONCURSALES Y DISOLUCIONES. MAYO 2024

flujo de caja.docx

- 1. Descripcion Año 0 Año 1 Año 2 Año 3 Año 4 Año 5 Año 6 Año 7 Año 8 Año 9 Año 10 Ingresos 374203 374203 374249 374254 374255 374260 374266 374285 374292 374303 Ii. Egresos 473917 232147.559 232409.933 232718.104 233065.796 233464.975 233924.57 234453.138 235062.687 235761.588 236565.738 Ii.1 inversión total 473917 Ii.2 costos de producción 215082 215082 215082 215082 215082 215082 215082 215082 215082 215082 Ii.3 gastos de operación 5160 5160 5160 5160 5160 5160 5160 5160 5160 5160 Ii.4 impuesto a la renta 11905.5594 12167.9334 12476.1042 12823.7956 13222.9748 13682.5696 14211.1382 14820.687 15519.588 16323.7382 Flujo de caja económico 473917 142055.441 141793.067 141530.896 141188.204 140790.025 140335.43 139812.862 139222.313 138530.412 137737.262 Préstamo 253675.27 Servicio de la deuda 50,545.32 50,545.32 50,545.32 50,545.32 50,545.32 50,545.32 50,545.32 50,545.32 50,545.32 50,545.32 Amortización 12494.03 14,368.13 16,523.36 19,001.86 21,852.14 25,129.96 28,899.45 33,234.37 38,219.52 43,952.45 Intereses 38051.29 36177.19 34021.97 31543.46 28693.18 25415.36 21645.87 17310.95 12325.8 6592.87 Mantenimiento, portes seguros y comisiones 120 120 120 120 120 120 120 120 120 120 Flujo de caja financiero 220242 91,390.12 91,127.75 90,865.58 90,522.88 90,124.71 89,670.11 89,147.54 88,556.99 87,865.09 87,071.94 Aporte de capital 220242 Saldo de caja residual 91,390.12 91,127.75 90,865.58 90,522.88 90,124.71 89,670.11 89,147.54 88,556.99 87,865.09 87,071.94 Saldo de caja acumulado 91,390.12 182,517.87 273,383.44 363,906.33 454,031.03 543,701.14 632,848.69 721,405.68 809,270.77 896,342.71