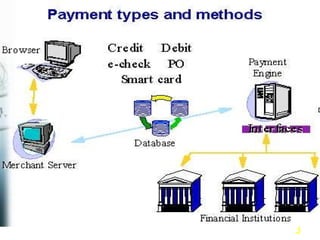

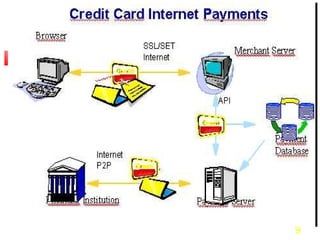

Los sistemas de pago electrónico enfrentan retos como encontrar clientes y negocios que los adopten, garantizar la seguridad de las transacciones y ganar la confianza de los usuarios. Entre las opciones de pago electrónico se encuentran las tarjetas de crédito, las billeteras virtuales, el dinero electrónico y el sistema SET, el cual encripta mensajes e identifica usuarios y vendedores con certificados digitales para mejorar la seguridad. Los sistemas también deben asegurar la reserva de información, la integridad de