1. La función finanzas se encarga de la obtención y uso eficiente de los recursos financieros necesarios para cumplir los objetivos de la empresa.

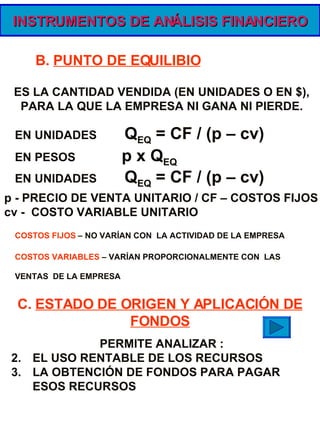

2. Los estados financieros como el estado de situación, estado de resultados, estado de origen y aplicación de fondos y flujo de caja permiten analizar los recursos, ingresos, gastos y flujo de efectivo de la empresa.

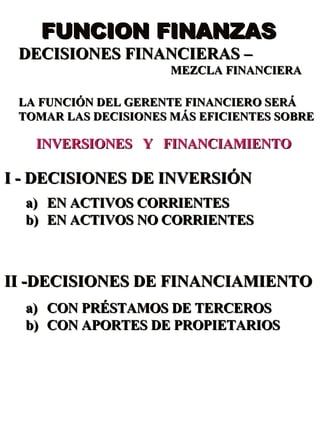

3. Las decisiones financieras implican inversiones en activos corrientes y no corrientes, y opciones de financiamiento como préstamos y aportes de socios.