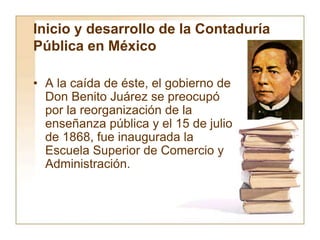

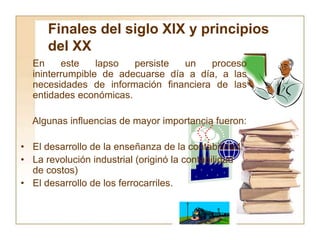

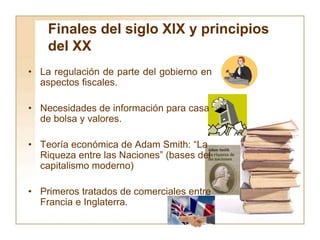

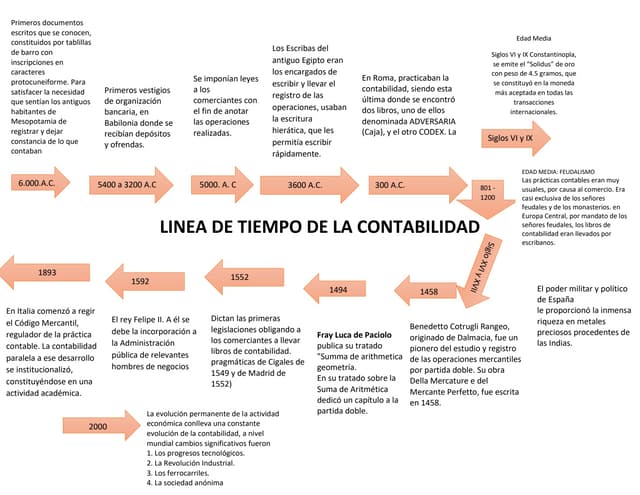

El documento resume la historia de la contabilidad desde sus orígenes en Mesopotamia hace más de 5,000 años hasta el desarrollo de la contabilidad pública en México a finales del siglo XIX. Destaca que los primeros registros contables se realizaron en tablillas de arcilla en Mesopotamia y que el código de Hammurabi ya regulaba aspectos contables. También resalta que Luca Pacioli formalizó los primeros esquemas de contabilidad por partida doble en el siglo XV.